di: Chiara Agnoletti

EyesReg, Vol. 11, N. 3, Maggio 2021

Introduzione

La pandemia da Covid-19 ha rappresentato un momento di trasformazione, oltre che sul piano sanitario, anche su quello economico e dei comportamenti sociali alcuni dei quali in grado di indurre modifiche, talvolta permanenti. In particolare, il lockdown imposto per fronteggiare la crisi sanitaria ha determinato da un lato una crisi profonda di quelle attività soprattutto terziarie connesse alla mobilità delle persone e, dall’altro, la consistente diffusione di altre prima poco sviluppate quali lo smart working, l’e-commerce e la didattica a distanza. Per questi motivi da un lato possiamo immaginare che la città possa, almeno in parte, cambiare la propria configurazione funzionale e dall’altra che alcuni territori potranno diventare più attrattivi di quanto non lo siano stati fino ad oggi, soprattutto per le funzioni residenziali: in particolare quei luoghi che riusciranno a garantire contesti abitativi più ampi e magari in luoghi più salubri in modo da conciliare con maggiore soddisfazione gli spazi di vita con quelli di lavoro, in un nuovo equilibrio tra costo dell’abitare e costo del pendolarismo. L’accessibilità rimarrà essenziale per definire le scelte localizzative, ma a prevalere in questo nuovo contesto sarà la dotazione di reti immateriali, anziché quelle di trasporto, tanto da suggerire almeno una parziale revisione del concetto di prossimità e di concentrazione urbana. Parallelamente, la profonda crisi del terziario che ha coinvolto soprattutto le città, potrà rappresentare l’occasione per attrarre funzioni in grado di favorire la permanenza più stabile di quei segmenti di popolazione che sono più attratti dalle opportunità offerte dalla città e dai quali peraltro dipende maggiormente la vitalità urbana.

La dinamica dei valori immobiliari

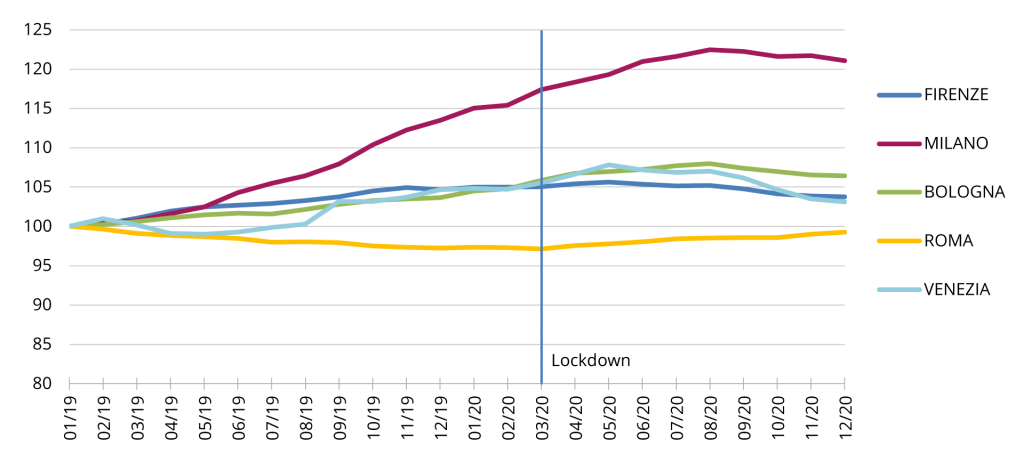

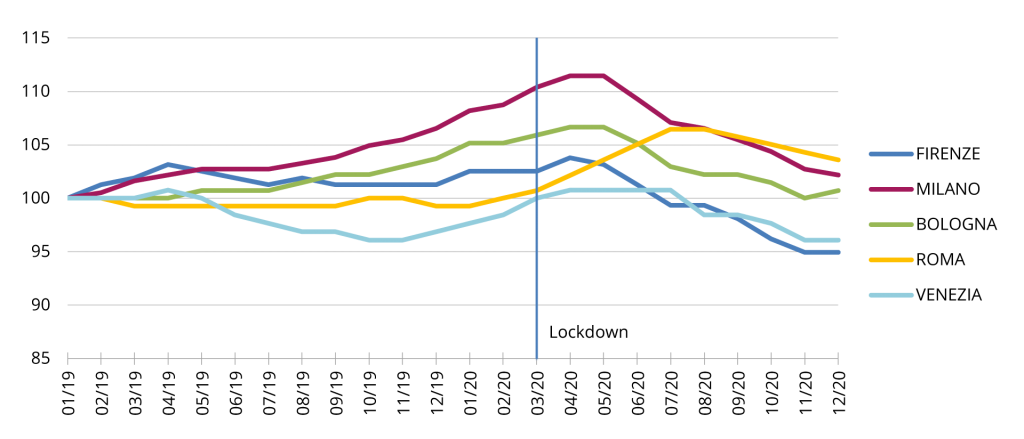

La domanda di abitazioni è influenzata dal valore dei prezzi degli alloggi, il quale a sua volta riflette il vantaggio netto di localizzazione, cioè la relativa appetibilità delle rispettive aree territoriali (rendita urbana). Pertanto l’analisi dei trend dei prezzi delle abitazioni (costi di compravendita e affitti) è in grado di intercettare una eventuale modifica negli usi della città e nelle preferenze abitative. Quello che molti (tra cui Hart, 2020) hanno ipotizzato è che le ricadute sul mercato immobiliare dalle mutate modalità di lavoro, non riguarderanno tanto l’andamento della domanda complessiva, ma saranno soprattutto guidate dalla ricerca di abitazioni più ampie, dove affrontare lunghi periodi di convivenza familiare, dotate di spazi esterni e in località con una adeguata accessibilità per lo svolgimento del lavoro da remoto. L’evento pandemico non ha infatti penalizzato come atteso il mercato immobiliare, che è stato invece spinto da una crescente attenzione alla qualità dell’abitare e dall’emergere di nuove necessità abitative. Guardando, in particolare, ai principali centri urbani nel periodo appena trascorso, si rileva che il mercato delle compravendite non si è completamente arrestato durante l’emergenza sanitaria, per quanto si sia interrotto il trend di crescita del periodo precedente (Milano, Roma, Bologna e Firenze), mentre sono le città a vocazione più turistica e studentesca a subire una effettiva contrazione (Venezia). Gli affitti invece, che catturano più tempestivamente le variazioni della domanda abitativa non stabile subiscono ovunque una forte diminuzione, conseguenza in queste città soprattutto delle mancate presenze di studenti e visitatori; Venezia e Firenze infatti mostrano le perdite maggiori.

Figura 1: Prezzo medio delle abitazioni al mq. gennaio 2019-dicembre 2020

Valori indice gennaio 2019=100

Fonte: elaborazioni IRPET su dati immobiliare.it

Figura 2: Prezzo medio degli affitti al mq, gennaio 2019-dicembre 2020

Valori indice gennaio 2019=100

Fonte: elaborazioni IRPET su dati immobiliare.it

Guardando alle prospettive future, possiamo ipotizzare uno scenario articolato su due componenti di domanda. Una spinta a modificare la propria situazione abitativa, per far fronte alle criticità emerse nei mesi di chiusura forzata (dai limitati ambienti domestici, alla carenza di spazio esterno) e che non trova corrispondenza nell’offerta abitativa dei principali centri urbani. L’altra, determinata dalla riduzione di reddito potrà determinare un irrigidimento della situazione abitativa in essere o una spinta verso aree caratterizzate da un costo dell’abitare inferiore a quello di partenza. Entrambi i casi, comunque, prospettano un consolidamento di un fenomeno oggi già in atto, ovvero la crescente attrattività delle aree periferiche dei principali centri urbani; con un raggio, però, che va via allargandosi, fino a coinvolgere anche le aree lontane dai centri principali. Se questo processo dovesse consolidarsi, le spinte alla rilocalizzazione della popolazione potrebbero interessare larga parte di regioni come la Toscana caratterizzate da una buona qualità insediativa diffusa, articolata in centri urbani anche di piccole dimensioni con una soddisfacente dotazione di servizi e da una buona qualità ambientale e paesaggistica.

Cambiamenti funzionali nella città in fase di emergenza sanitaria

Questo scenario non presuppone comunque la perdita di forza attrattiva della città, che se in fase emergenziale ha visto ridurre la propria capacità polarizzante lasciando immaginare per il futuro anche significativi cambiamenti della sua base produttiva. Le città da tempo sono interessate da mutamenti funzionali che hanno teso ad accentuarne la specializzazione, in particolare delle aree centrali, in direzione delle funzioni turistiche e terziarie. Si tratta di un processo avvenuto inasprendo la competizione tra attività in favore di quelle disposte a sostenere i costi più elevati conseguenti alla presenza di rendite urbane. La concorrenza per le localizzazioni più centrali si è spesso trasformata in conflittualità a discapito delle funzioni legate alla residenza stabile e dando impulso alle tendenze centrifughe specie di alcuni segmenti di popolazione. La pandemia, anche da questo punto di vista, ha rappresentato un momento di discontinuità poiché colpendo particolarmente socialità e mobilità ha arrestato la diffusione di molte funzioni, specie quelle a servizio dei cosiddetti city-user, che sono una categoria completamente assente durante l’emergenza sanitaria.

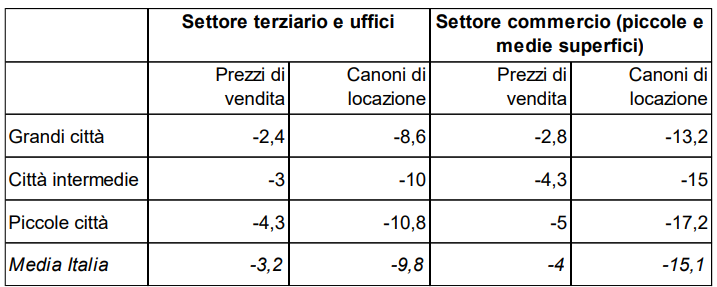

Tabella 1: Quotazioni per il settore non residenziale. Italia, quotazioni immobiliari. Var%, 2020-2021

Fonte: elaborazioni da dati Scenari Immobiliari

Gli effetti di quanto descritto sono leggibili guardando alle quotazioni immobiliari riferite alle funzioni terziarie e al commercio, dove si leggono gli esiti della consistente diminuzione della richiesta di spazio da destinare a tali attività. Per quanto riguarda le quotazioni relative alle funzioni non residenziali, la dinamica 2020-2021 indica comunque come per questi settori si registrino perdite maggiori rispetto alla residenza, particolarmente accentuate per i canoni di locazione che mediamente diminuiscono del 9,8% per gli uffici e del 15% per il commercio. Distinguendo in funzione della dimensione della città, vediamo come la contrazione riguardi maggiormente le città piccole e medie, che sia in termini di canoni di locazione che di prezzi di vendita scontano le perdite maggiori, per le grandi città la perdita è più contenuta poiché maggiori sono le attese di recupero.

Rinnovate scelte localizzative: fattori e scenari

La pandemia potrebbe avere importanti e durature conseguenze sui nostri stili di vita e quindi, sulla struttura e configurazione delle nostre città, comprese le loro relazioni con le cinture urbane e con altre aree della gerarchia territoriale (Florida, Rodríguez-Pose & Storper, 2020). I cambiamenti indotti nei comportamenti e nelle aspettative delle persone durante la fase emergenziale sono infatti in larga parte destinati ad affermarsi anche successivamente incidendo sulle scelte localizzative: il primo tra questi è lo smart working. A tale proposito, appare utile ricordare come l’accesso al lavoro da remoto sia fortemente legato al tipo di professione svolta: per tale ragione e volendo fornire una dimensione almeno di massima di questa potenzialità, l’Irpet ha quantificato la popolazione potenzialmente interessata dal lavoro da remoto (Irpet, 2020a), basandosi sulle funzioni svolte e sul settore di attività. Non è difficile immaginare che le funzioni telelavorabili, prevalentemente impiegatizie e intellettuali afferenti ai settori terziari, sono soprattutto collocate nelle aree urbane principali: infatti qui il 37% degli addetti dei capoluoghi sono potenzialmente funzioni e settori telelavorabili, mentre queste percentuali calano al 24% nelle altre tipologie di aree, dove prevalgono le attività commerciali, manifatturiere e agricole. Si tratta di una quota di popolazione che non ha l’esigenza di spostarsi quotidianamente, all’interno o fuori della città, per recarsi al lavoro determinando, potenzialmente, una riduzione dei flussi di ingresso alle città fino al 40% (Irpet, 2020b). La contrazione degli spostamenti per motivi di lavoro verso la città potrebbe affiancare una diminuzione delle entrate per i contesti urbani nel loro complesso, poiché limita le occasioni di consumo per una delle fasce di popolazione a cui è attribuita una maggiore propensione alla spesa.

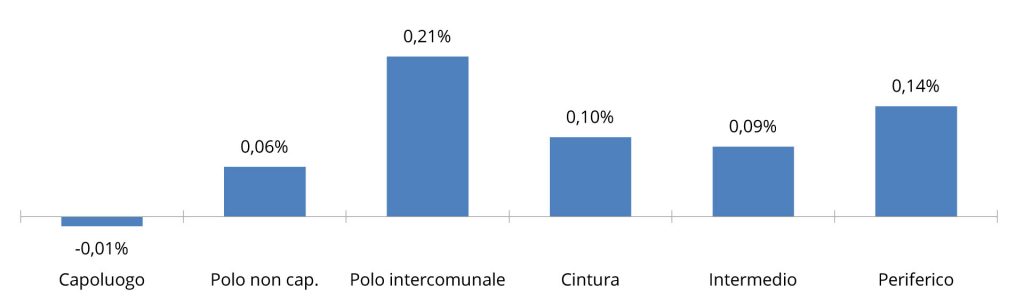

Nel quadro appena delineato, evidentemente l’accessibilità digitale giocherà un ruolo fondamentale, e in un’ottica di competitività territoriale, verranno avvantaggiati quei territori in grado di fornire le condizioni di accessibilità immateriali funzionali allo svolgimento di attività da remoto e penalizzate, per contro, le aree periferiche che ancora non dispongono di una connessione veloce. Analizzando quanto è avvenuto nel corso del 2020 in Toscana in fase di crisi sanitaria, attraverso i saldi migratori interni, leggiamo tendenze che indicano una maggiore attrattività sia dei poli intercomunali sia delle cinture ma anche delle aree periferiche, che vedono per la prima volta, dopo anni di spopolamento, alcuni segnali positivi.

Figura 4: Saldo demografico interno. toscana. gennaio 2020/agosto 2020

Variazioni % su popolazione

Fonte: elaborazioni IRPET da dati ISTAT

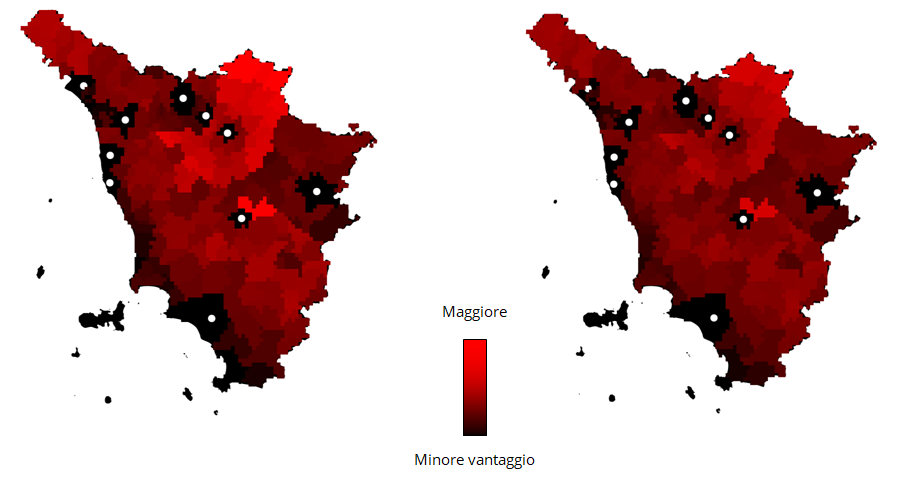

A partire da quel 37% di popolazione attiva residente nel centro urbano che non dovrà più recarsi sul luogo di lavoro con frequenza giornaliera viene stimato il vantaggio economico che deriverebbe per queste famiglie da una scelta abitativa più periferica, ovvero negli altri comuni di cintura appartenenti allo stesso ambito provinciale, a parità di dimensione dell’abitazione sia da un ampliamento del proprio spazio domestico e quindi dal miglioramento della propria condizione abitativa. È evidente come mediamente il risparmio sia proporzionale alla distanza dal capoluogo provinciale, che rappresenta il luogo di offerta di lavoro e dove trovano localizzazione una serie di servizi terziari rari. Distribuendo il vantaggio economico che deriva da una diversa scelta localizzativa in un arco di tempo decennale secondo le due possibilità di rilocalizzazione – a parità di dimensione dell’abitazione e di aumento dello spazio abitativo – otteniamo una geografia dei vantaggi, rappresentata nella mappe a seguire: nel caso del capoluogo regionale segue il classico andamento a cerchi concentrici della rendita, mentre negli altri territori la configurazione è meno chiara, poiché, a fianco del ruolo meno attrattivo di alcuni capoluoghi di provincia, subentra l’effetto legato alla presenza delle seconde case restituendo una diversa distribuzione di tali vantaggi.

Figura 5: Vantaggio annuo della rilocalizzazione delle famiglie

Valori in Euro

Fonte: elaborazioni IRPET su dati immobiliare.it

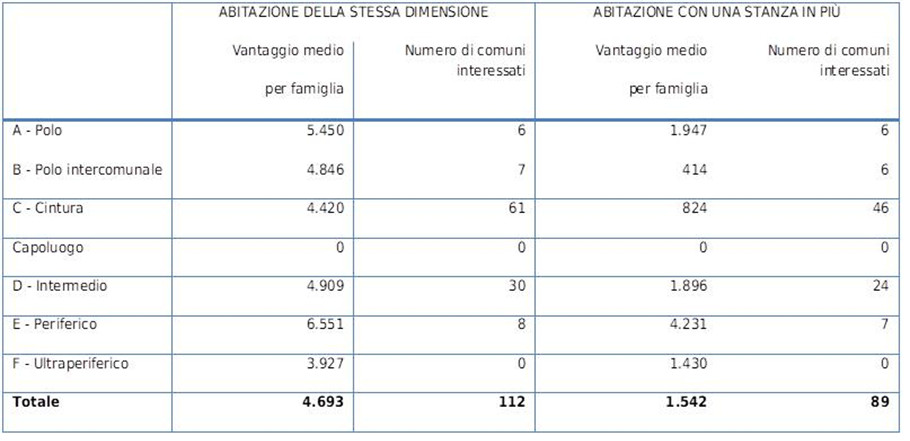

Tabella 2: Vantaggio annuo della rilocalizzazione delle famiglie (valori in euro) e comuni interessati dalla redistribuzione. comuni toscani

Fonte: elaborazioni IRPET su dati immobiliare.it

Le variazioni della domanda di localizzazioni centrali sintetizzate dalle quotazioni immobiliari, sia per la residenza che per le altre funzioni, è certamente da mettere in relazione ai cambiamenti degli stili di vita e alle ridotte possibilità di movimento legate alla pandemia. Sulla base di questi, e in un’ottica post-emergenza si potrebbe da un lato innescare un processo di rifunzionalizzazione della città in favore di attività maggiormente attrattive per i giovani che ancora vedono nella città una possibilità di localizzazione della propria abitazione, dall’altro consolidare i mutamenti degli stili di vita indotti dall’emergenza sanitaria accentuando il fenomeno centrifugo di un’altra quota di popolazione. A tale scopo è stata ricostruita una geografia dei territori candidabili a ospitare famiglie in cerca di rinnovati standard abitativi o mossi anche solo da esigenze di risparmio. È evidente come tale distribuzione dipenda da molti fattori non tutti esemplificabili in un esercizio di questo tipo (reti relazionali, radicamento territoriale, ecc.) e dal perdurare di alcune condizioni (quali ad esempio lo smart working); pertanto è da interpretare non come previsione, ma come una possibile riconfigurazione territoriale a partire dai cambiamenti generati dall’evento pandemico. Quelli delineati sono infatti scenari possibili che analizzano una diversa configurazione spaziale delle scelte localizzative delle famiglie e di alcune attività e le implicazioni che ne potrebbero derivare in termini di equlibrio territoriale, in un contesto come quello toscano che da sempre si caratterizza per una contenuta polarizzazione sia in riferimento alla distribuzione di funzioni e servizi sia dei suoi abitanti.

Chiara Agnoletti, IRPET

Riferimenti bibliografici

Hart H., Migration may Prompt Migration Out of American Cities, Axios, April 30, 2020.

Irpet, Il lavoro agile: per quali professioni e quali lavoratori?, Contributi e ricerche del Covid-19, Numero 1/20, 2020a.

Irpet, Lo smart working: possibili impatti sul sistema della mobilità regionale, Contributi e ricerche del Covid-19, Numero 11/20, 2020b. Florida R., Rodríguez-Pose A., Storper M., Cities in a Post-COVID World, Papers in Evolutionary Economic Geography, 20-41, 2020.