di: Paolo Beria

EyesReg, Vol.10, N.3, Maggio 2020

“Nulla sarà più come prima”. Questa è la frase che gira dalle settimane in cui abbiamo capito che il SARS-CoV-2 resterà con noi a lungo. In questo articolo proviamo ad immaginare gli effetti della pandemia sulla mobilità, partendo dalla storia, cioè dagli effetti della SARS del 2003.

Gli effetti della SARS

Le similitudini con l’epidemia della SARS, scoppiata in Asia tra il novembre 2002 e il luglio 2003, sono molte. Dal punto di vista clinico, la SARS aveva una mortalità più alta di quella attualmente stimata per il SARS-CoV-2, ma un’infettività decisamente inferiore. Alcuni autori, poco dopo quell’epidemia, la descrissero come l’anticipazione di un più grave evento globale, avvisandoci che l’esperienza della SARS sarebbe stata preziosa (Oberholtzer et al., 2004, eds).

La SARS causò 774 decessi su 8096 persone contagiate, ma i suoi impatti economici e sociali furono ben più gravi del mero danno sanitario (Keogh-Brown and Smith, 2008; Beutels et al., 2009). L’aspetto interessante è che molti di questi danni non sono diretti, cioè relativi ai costi sanitari o alla perdita di produttività, ma al calo di consumi quasi globale (e certamente asiatico) che la paura del contagio ha generato.

In effetti, tutta la letteratura consultata relativa alla SARS concorda nel mostrare che gli impatti in Asia sono stati gravi, ma temporanei. Molti indicatori erano di fatto già tornati ai livelli precedenti già nel 2004. Limitandosi ai soli trasporti:

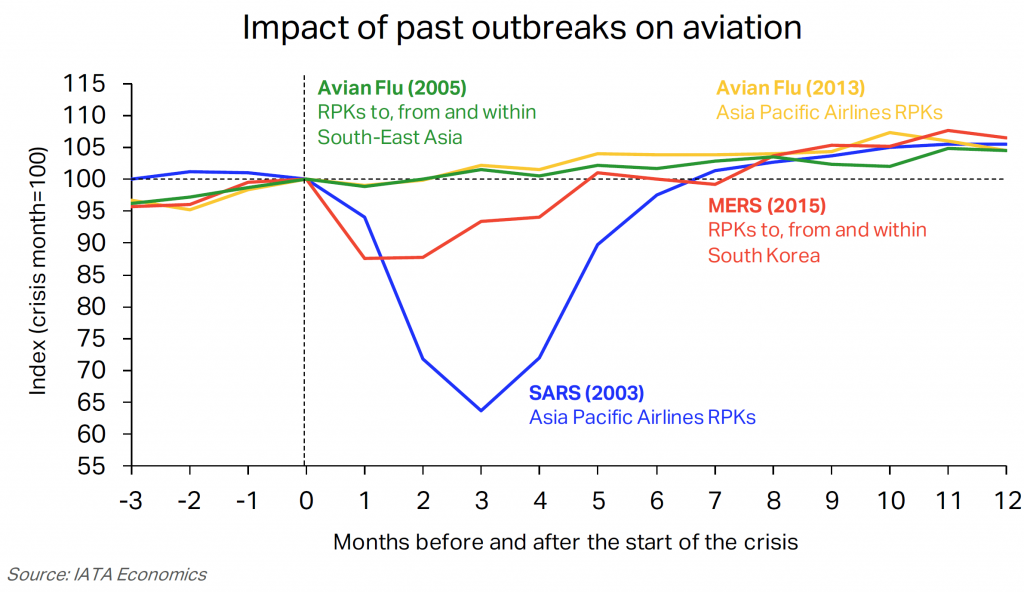

- Il trasporto aereo è stato colpito duramente (Figura 1), in particolare in Cina (-80%) e in Asia-Pacific (-30%). Ma 8 mesi dopo l’inizio della crisi lo shock era stato completamente riassorbito in Asia e ancor prima altrove.

- Il turismo è stato impattato fortemente a causa della paura di viaggiare, ma anche in questo caso il 2004 aveva già riassorbito tutto l’effetto o quasi (Keogh-Brown and Smith, 2008). Solo in Cina questo calo è durato più a lungo.

- Una storia simile è riscontrabile nel trasporto pubblico urbano. A Taipei, una delle città più colpite, l’utenza della metropolitana è crollata di 2/3 in circa 2 mesi, seguendo una rapida progressione correlata al numero di casi. Dalla fine del plateau, con un quasi azzeramento dei nuovi casi, è iniziata una fase di crescita più lenta che in circa 4 mesi ha riportato l’utenza esattamente allo stesso livello pre-crisi (Wang, 2014). Molto simile quanto successo a Pechino: da marzo a maggio 2003 il crollo (-60%) e da giugno a settembre la ripresa e il riassestamento esattamente sui livelli iniziali (Beutels et al., 2009).

- Il trasporto ferroviario da Pechino ha subito un analogo crollo e una ripresa, ma più lenta rispetto al trasporto urbano. A luglio (ultimo dato disponibile in Beutels et al., 2009) i passeggeri erano circa il 15% inferiori al pre-crisi. I passeggeri in autobus, invece, a luglio 2003 erano ancora di un terzo inferiori all’anno precedente, su una traiettoria di crescita assai lenta.

Figura 1. L’impatto delle precedenti crisi pandemiche nel settore aviation. Valori indice. Fonte: IATA.

Gli impatti della SARS sono stati dunque riassorbiti, spesso completamente, in circa 4 mesi dal picco negativo, coincidente con l’inizio dell’azzeramento dei nuovi casi. Non è certo possibile trasferire questi risultati al COVID-19, sia perché l’impatto è di due o tre ordini di grandezza superiore, perché la fine dei casi avverrà in tempi molto diversi nel mondo e perché è difficile non prevedere una crisi economica che nel caso della SARS non c’è stata. Tuttavia, è chiaro come l’Asia sia stata in grado di superare la paura del contagio in tempi molto rapidi dalla fine del contagio stesso e che questo superamento è stato possibile anche grazie all’uso di dispositivi di protezione individuale, capaci di abbattere sensibilmente la trasmissione in ambienti chiusi come i mezzi di trasporto.

Come sarà il post-COVID19?

Cosa possiamo aspettarci dal futuro, più precisamente nel medio periodo, cioè nei primi mesi o anni dopo la fase acuta dell’epidemia? Torneremo esattamente come prima o – come molti vaticinano – nulla sarà più lo stesso? Per tentare di rispondere a questa domanda, proviamo a partire da una valutazione di quanto possono cambiare una serie di vincoli e variabili esogene.

Tabella 1. Vincoli esogeni

| No | Poco | Molto | Moltissimo | |

| Uso del suolo | X | |||

| Risorse pubbliche | X (+) | |||

| Offerta TPL | X (+) | |||

| Capacità TPL | X (-) | |||

| Capacità stradale | X | |||

| Percezione insicurezza | X (+) |

Fonte: elaborazione dell’autore

L’uso del suolo e la capacità stradale non potranno cambiare molto, data l’inerzia di tali sistemi. Dunque, nelle aree urbane la congestione aumenterà. La spesa pubblica probabilmente crescerà, non perché vi sarà più ricchezza (anzi), ma perché aumenteremo ulteriormente il debito tentando di espandere l’economia dopo-crisi. Parte di queste risorse verranno presumibilmente impiegate anche nel trasporto pubblico locale, per coprirne buchi e costi aumentati, ma anche per cercare di aumentarne la capacità. Capacità effettiva che, invece, calerà molto a causa della necessità (e del desiderio) di distanziamento che probabilmente ci porteremo dietro per un po’. I veicoli dovranno essere meno affollati e dunque complessivamente dovranno trasportare molta meno gente.

Tenendo a mente questi vincoli, proviamo ora ad immaginare se crescerà o diminuirà la domanda di mobilità nei diversi segmenti. Ad esempio, ci possiamo aspettare la mobilità per acquisti calerà sia per effetto della crisi economica che per la crescita dell’e-commerce, che certamente ha ricevuto una spinta formidabile durante la crisi. La mobilità per lavoro calerà, ancora una volta perché molti perderanno il posto di lavoro, ma anche perché resterà una quota di telelavoro, fino ad oggi usato molto limitatamente in Italia rispetto ad altre realtà del nord Europa. Lo smartworking e la paura, tuttavia, potrebbero far invertire la recente timida tendenza di ritorno verso le città, spopolate dagli anni ‘80: alcuni potrebbero decidere di spostarsi in contesti a bassa densità, muovendosi più a lungo, ma meno volte alla settimana. Il trasporto merci probabilmente calerà per la crisi economica, ma aumenterà la logistica e il trasporto di ultimo miglio legato proprio all’e-commerce.

Come potrebbe essere dunque, in futuro, il mercato dei trasporti?

- Il trasporto di lunga percorrenza uscirà male. Meno domanda business su relazioni medio-lunghe e su alta velocità (AV), o quantomeno meno crescita. Molta meno mobilità internazionale (turismo ma anche studio) per anni. Non solo la domanda crollerà, ma cresceranno i costi poiché la capacità va mantenuta simile o addirittura aumentata per garantire distanziamento. La conseguenza sarà l’insostenibilità (e dunque scomparsa) di molti servizi, innescando un circolo vizioso di ulteriore riduzione della domanda.

- Il più colpito, come sempre, sarà il trasporto aereo, più sensibile agli shock di quello terrestre. Le perdite di questi mesi saranno un macigno per molte compagnie e il ritorno a regime sarà lungo. Inoltre vedremo dispiegarsi in tutta la sua (negativa) potenza il cosiddetto “empty core problem” (Button, 2005): necessità di aumento della capacità, aumento dei costi, insostenibilità dei servizi, fallimenti e riduzione concorrenza.

- Il distanziamento sociale (in realtà “fisico”) avrà un impatto anche sul trasporto pubblico locale (TPL). Se la convivenza col SARS-CoV-2 dovesse durare a lungo, il cambiamento non sarebbe temporaneo come dopo la SARS. Ci sarebbero meno utenti, ma molta meno capacità. Il TPL delle città piccole perderà utenti diventerà ancora più costoso per le amministrazioni, mandando in soffitta l’idea di sistemi di trasporto di massa in città piccole. Nelle grandi aree metropolitane lo spostamento verso il modo privato non sarà sostenibile dalla rete stradale, generando un paradosso di difficile soluzione.

- I modi attivi (bici, ma anche piedi e micromobilità, come i monopattini) potrebbero guadagnare spazio, accogliendo parte della domanda TPL non più soddisfatta per i nuovi vincoli di capacità. Ma non saranno risolutivi per evidenti motivi.

- Sul fronte merci, la crisi ci ha mostrato quanto siamo dipendenti da catene logistiche lunghissime e fragili. In risposta a ciò, la dimensione di produzione “locale” potrebbe rafforzarsi nei primi tempi del dopo-crisi. Potrebbe essere una buona notizia per l’ambiente e la resilienza, ma non dobbiamo dimenticare che costerà tutto di più, mandando ancora più in sofferenza i cittadini più poveri. Nello stesso tempo, tuttavia, è innegabile che il grande vincitore sarà Amazon, che ci ha portato a casa quello che non potevamo più comprare in negozio. E il modello Amazon è l’esatto opposto delle filiere locali. I due sistemi potrebbero però convivere, per prodotti diversi: beni primari locali, online per tutto il resto. Quindi più furgoni e meno auto.

Che fare?

L’unica strada è cercare di minimizzare gli aspetti negativi e tenere quelli (pochi) positivi.

Quello della capacità dei sistemi di trasporto (sia stradale che pubblico) sarà il problema principale. È probabile che il calo della domanda sarà inferiore al calo della capacità. Dunque sarà prioritario fare sì che quest’ultimo sia il più possibile ridotto, dato che è irrealistico pensare di costruire nuove infrastrutture in un contesto di minore domanda e di mancanza di risorse pubbliche. La soluzione principe, probabilmente, è la più banale di tutte: i dispositivi di protezione individuale. Una mascherina ffp3 (oggi introvabile) garantisce 8h di protezione e potrebbe costare – a regime – qualche euro. Usata sistematicamente ci permetterebbe di non smettere di andare in treno e in metropolitana. Paradossalmente, costerebbe meno alle aziende di trasporto regalarla ai propri utenti invece di aumentare l’offerta o ridurre i posti.

Altra azione importante dovrebbe essere quella di sostenere il transitorio delle aziende di trasporto superstiti con un occhio alla pluralità. Sono certo che, invece, prevarrà la logica del “campione nazionale” (Trenitalia, Alitalia, Trenord) a discapito dei pochi, ma fondamentali competitor. Se così sarà, prepariamoci ad un rapido ritorno agli anni ’80 in termini di tariffe e qualità.

Tra gli aspetti almeno in parte positivi, sarà importante conservare le buone pratiche di telelavoro e di teleconferencing che abbiamo imparato ad utilizzare, riducendo un po’ quella ipermobilità a cui low cost e AV ci hanno abituati.

Infine, micromobilità e biciclette in ambito urbano potrebbero sostituire in parte quella quota di spostamenti brevissimi che oggi avvengono in auto (1). Tuttavia, questi saranno minacciati dall’incremento del trasporto stradale e sarà dunque dirimente come le singole città affronteranno la pianificazione in questo senso.

Paolo Beria, Politecnico di Milano – DAStU

Riferimenti bibliografici

Beutels, P., Jia, N., Zhou, Q. Y., Smith, R., Cao, W. C., & De Vlas, S. J. (2009), The economic impact of SARS in Beijing, China. Tropical Medicine & International Health, 14, 85-91.

Button, K. (2005), How stable are scheduled air transport markets? Research in Transportation Economics, 13, 27-48.

Keogh-Brown, M. R., & Smith, R. D. (2008), The economic impact of SARS: how does the reality match the predictions?. Health policy, 88(1), 110-120.

Oberholtzer, K., Sivitz, L., Mack, A., Lemon, S., Mahmoud, A., & Knobler, S. (Eds.) (2004), Learning from SARS: Preparing for the Next Disease Outbreak: Workshop Summary. National Academies Press.

Wang, K. Y. (2014), How change of public

transportation usage reveals fear of the SARS virus in a city. PloS one, 9(3).

10.1371/journal.pone.0089405

[(1) Nel 2017 alla scala nazionale il 27% degli spostamenti al di sotto dei 2 km e il 73% tra i 2 e i 10 Km. Fonte: ISFORT, 15° rapporto sulla mobilità degli italiani, Roma, 2018