di: Massimo Arnone

EyesReg, Vol.6, N.2, Marzo 2016

Il microcredito è uno strumento di contrasto all’esclusione finanziaria, ossia “una condizione di inabilità degli individui, famiglie o gruppi ad accedere a servizi finanziari di base in una forma appropriata, tale da consentire lo svolgimento di una normale vita sociale nella società di appartenenza” (Commissione Europea, 2008). Tale impedimento può essere causato ad esempio da una scarsa cultura finanziaria, un senso di sfiducia degli individui verso l’utilizzo dei servizi finanziari, livelli insufficienti di reddito (Mckillop e Wilson, 2007; Kempson et al. 2007; Mitton, 2008; Anderloni e Carluccio, 2006; Claessens e Demirguc-Kunt, 2006). Alcune categorie sociali connotate dal possesso di livelli marginali di reddito (disoccupati, giovani precari, disabili, famiglie con genitori separati con figli a carico, anziani e migranti) sono particolarmente vulnerabili al rischio di esclusione finanziaria.

Questo contributo intende verificare, attraverso i dati provenienti dall’analisi di un dataset di programmi di microcredito, la presenza di differenze significative nella diffusione del micro-credito sociale ed imprenditoriale tra le macroregioni italiane.

Tipologie di microcredito e modello organizzativo

È tipica solo dell’Italia la distinzione tra microcredito sociale e imprenditoriale, al contrario del resto d’Europa dove viene riconosciuto esclusivamente il microcredito imprenditoriale. Il microcredito sociale (Brunori et al., 2014, Negro, 2013, Andreoni et al., 2013) intende, da un lato, offrire soluzioni concrete a coloro che hanno difficoltà temporanee a coprire spese improcrastinabili; dall’altro lato, favorire l’adozione da parte di tali soggetti di una cultura delle responsabilizzazione, trasformando anche le logiche alla base della concessione di sostegni finanziari (dal contributo a fondo perduto al prestito). Il microcredito imprenditoriale, invece, racchiude prodotti e servizi utili a favorire lo sviluppo di opportunità imprenditoriali che consentano ai micro-imprenditori di generare reddito.

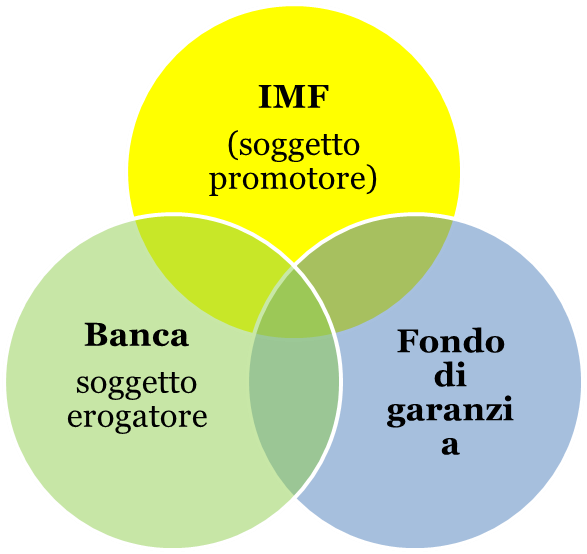

Il modello operativo del microcredito diffuso in Italia, prevalentemente bancario, è denominato “triangolazione” (Pizzo e Tagliavini, 2013), perché alimenta le sinergie tra tre attori principali (Figura 1):

Figura 1: Il modello della Triangolazione

- i promotori:istituzioni di microfinanza generalmente organizzazioni non profit (ONG, fondazioni, enti privati o pubblici)[1] fortemente radicate nel territorio, che offrono anche servizi non finanziari, come ad esempio business planning per il microcredito imprenditoriale, coaching e monitoring;

- i finanziatori:soggetti, prevalentemente banche che concedono effettivamente il prestito, in quanto la normativa (art.106 del TUB) impedisce alle istituzioni di microfinanza di erogare direttamente credito[2]. I capitali per finanziare sia prestiti sociali che imprenditoriali possono anche essere messi a disposizione da fondi privati e fondi pubblici. Negli ultimi anni un forte attivismo nel settore del microcredito ha contrassegnato l’operatività delle banche di credito cooperativo (BCC Mediocrati, BCC Bellegra);

- i garanti: si tratta generalmente di un Fondo di garanzia a copertura del rischio di credito (in tutto o in parte), messo a disposizione da fondazioni private o bancarie e da enti pubblici o privati. Talvolta, il ruolo di garanti è ricoperto da finanziarie regionali, ossia società di norma configurate come S.p.A. miste, a prevalente o totale capitale pubblico. Il loro modello operativo non bancario viene denominato “modello intermediario finanziario” (Riva 2014, Andreoni et al. 2013). Rientrano all’interno di tale modello anche le MAG (“Mutue per l’AutoGestione”. Tra i suoi punti di forza il riconoscimento giuridico e istituzionale e come punti di debolezza la sostenibilità finanziaria e la qualità operativa a causa di elevati costi per il cliente e alti tassi di non restituzione (Tabella 1). Altri esempi di modelli non bancari di offerta del microcredito, individuati in letteratura sono: 1) “Modello associazione o fondazione” tipico delle organizzazioni no profit private, 2) “Modello regionale” connotato da una natura misto pubblico-privata che vede la collaborazione della Regione che mette a disposizione un fondo di garanzia dei microprestiti erogati e una rete di banche erogatrici convenzionate, lle finanziarie regionali, 3) “Modello dei prestiti sull’onore pubblici”, e 5) “Modello dei Confidi”.

Dataset

Il dataset utilizzato, relativo agli anni 2005-2013, è composto da 239 programmi di microcredito, di cui 142 di microcredito sociale, e 97 di microcredito imprenditoriale. I primi sono collocati prevalentemente al Nord (77, contro 38 al Sud e 27 al Centro), i secondi al Sud (52), mentre è inferiore alla metà la presenza al Nord (23) e al Centro (22).

Sebbene è stato possibile osservare lo sviluppo pluriennale dei programmi, le informazioni derivanti da un questionario agli operatori di microcredito consentono di monitorare soltanto l’offerta. Inoltre, non è stato possibile mappare con certezza tutti i programmi durante questi anni, e l’indagine risente di problemi di “non reporting” e qualità dei dati.

In questo lavoro sono monitorate principalmente due variabili: il numero dei crediti erogati e i relativi volumi. Sono stati considerati solamente i programmi a carattere territoriale, non quelli di livello nazionale.

Il microcredito sociale

Mentre al Nord i soggetti promotori sono enti religiosi e pubblici (rispettivamente 38% e 33%), al Centro e al Sud sono prevalentemente soggetti privati (58% e 72%). In termini di volumi dei prestiti, vi è una prevalenza delle banche (34%), ed una minore incidenza dei soggetti pubblici al Nord (27%).

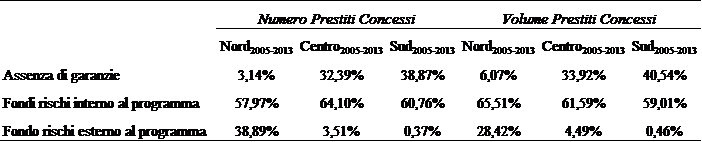

Sono quasi sempre le banche a finanziare i microprestiti in tutte e tre le macroregioni: 98% al Nord e al Sud, 91% al Centro (dato 2013). Sia in termini di numero di crediti che, ancor più, in termini di volumi. Queste elevate percentuali denotano che, anche nei modelli operativo non bancari di microcredito precedentemente citati, la presenza delle banche è fondamentale non soltanto per l’erogazione dei microprestiti ma anche per la messa a disposizione di spazi e strumenti per l’operatività, il personale addetto e il finanziamento della procedura di istruttoria del microcredito. Le risorse provenienti da fondi privati o pubblici assumono valori percentuali piuttosto marginali.Sono pochi i prestiti concessi in assenza di garanzia (sono nel Centro, poco più del 10%).

Nel Nord e nel Centro il credito è garantito soprattutto da fondi rischi interni (il 75% ed il 49% dei crediti erogati), mentre nel Sud più della metà dei prestiti prevede il supporto di garanzie esterne (il 69%) (Tabella 1). In termini di volumi, una maggiore presenza dei fondi esterni in tutte le macroregioni segnala come i crediti di ammontare maggiore siano più frequentemente erogati nell’ambito di programmi con garanzie esterne (53% al Nord, 89% al Centro e 90% al Sud).

Tabella 1: Microcredito Sociale – Sistemi di Garanzie Adottati

Fonte: Elaborazione su dati C.Borgomeo &C0

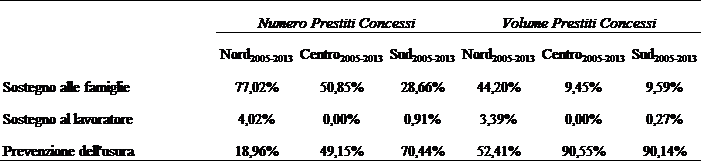

Il sostegno alle famiglie è l’obiettivo predominante dei programmi di micro-credito attivati al Nord (quasi l’80% del totale). Nel Centro tale obiettivo assume la stessa importanza della lotta all’usura (ciascun obiettivo, il 50%), che a sua volta predomina nei crediti erogati nel Sud (70%). La lotta all’usura assorbe tuttavia la quota maggiore dei volumi in tutte le macroregioni, e in particolare al Centro e al Sud (entrambe 90%), evidenziando che i crediti rivolti a questa finalità sono di ammontare superiore alla media.

Il sostegno ai lavoratori, obiettivo quantitativamente meno importante, ha comunque visto un aumento dei volumi ad esso destinati. Anche i volumi per contrastare il fenomeno usura sono aumentati negli anni. Quest’ultimo aspetto potrebbe segnalare un intensificarsi del problema nell’Italia settentrionale, o una maggiore presa di coscienza dello stesso (Tabella 2).

Tabella 2: Microcredito Sociale – Bisogni da soddisfare

Fonte: Elaborazione su dati C.Borgomeo &C0

Il microcredito imprenditoriale

In questa seconda tipologia di microcredito, il ruolo di promotori è svolto per lo più da soggetti pubblici al Centro e Sud (88% e 64%), mentre è ricoperto da privati al Nord (52%). Dati analoghi emergono riguardo ai volumi.

Le banche rappresentano la quasi totalità dei soggetti finanziatori al Nord e al Centro, mentre al Sud l’85% dei prestiti e l’84% dei volumi sono finanziati da fondi pubblici (dato 2013). Si evidenzia dunque un ruolo relativamente rilevante delle politiche pubbliche in questa parte del Paese, probabilmente anche per l’utilizzo di risorse europee.

È frequente la concessione di prestiti senza garanzia, almeno al Sud (39%) ed al Centro (32%), mentre questa fattispecie assume un ruolo marginale al Nord. In tutte e tre le macroregioni la grande maggioranza dei programmi erogano microprestiti garantiti da fondi rischi interni. Guardando ai volumi erogati, emerge una elevata incidenza del mancato ricorso a garanzie nelle iniziative di microcredito nel Mezzogiorno.

Tabella 3: Microcredito Imprenditoriale – Sistemi di Garanzie Adottati

Fonte: Elaborazione su dati C.Borgomeo &C0

Fonte: Elaborazione su dati C.Borgomeo &C0

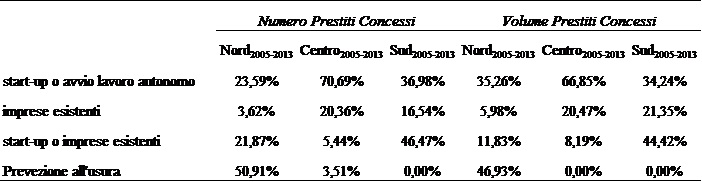

La metà dei programmi di microcredito attivati al Nord (52%) è orientata al contrasto all’usura. Il finanziamento di start-up o di avvio di lavoro autonomo è invece predominante al Centro e al Sud (71% e 37%).In questa ultima macroregione sono particolarmente diffusi anche i programmi misti, in cui non è possibile individuare la finalizzazione a start-up o a imprese già esistenti (46%). Colpisce il fatto che non siano presenti programmi imprenditoriali contro l’usura nel Mezzogiorno, e solo marginalmente al Centro (il 3%) . La distribuzione percentuale dei volumi è molto simile; si osserva solo che nel Nord vi è un maggior peso delle risorse destinate all’avvio di start-up o attività di lavoro autonomo (35%) (Tabella 3).

Tabella 4: Microcredito Imprenditoriale – Bisogni da soddisfare

Fonte: Elaborazione su dati C.Borgomeo &C0

Fonte: Elaborazione su dati C.Borgomeo &C0

Conclusioni

Il mercato del microcredito in Italia è molto frammentato, sviluppandosi per iniziative scollegate, attraverso programmi non sempre durevoli. Questo percorso irregolare può essere ricondotto al ritardo nella regolamentazione del fenomeno, e al dramma della crisi.

Al Sud e al Centro il microcredito sociale è soprattutto uno strumento di contrasto all’usura, mentre al Nord inizialmente si rivolge alle famiglie. Peraltro nel tempo queste differenze si sono smussate, soprattutto con riguardo ai volumi di credito. La lotta all’usura ha finito per assorbire la maggior parte delle risorse anche al Nord, mentre contemporaneamente nelle altre due zone si è diffuso il microcredito per le famiglie. Solo nella parte più industrializzata del Paese, tuttavia, si è sviluppata una esperienza non del tutto irrilevante di microcredito rivolto al sostegno del lavoratore, che probabilmente rivela un interesse crescente, anche se ancora limitato, per le politiche attive del lavoro con effetti positivi sulla spesa sociale. L’inclusione sociale di questi individui, ottenuta attraverso l’auto-impiego, contribuirebbe infatti a ridurre la dipendenza dai programmi pubblici di assistenza e il fenomeno della “trappola della povertà”.

Il microcredito imprenditoriale è maggiormente orientato all’avvio di nuove imprese o attività di lavoro autonomo, che tra l’altro mira a rendere il soggetto economicamente indipendente, e in questo senso rappresenta un ponte tra le due tipologie di microcredito. Al Nord le iniziative di microcredito sono spesso dirette a contrastare l’usura, un target poco presente nei programmi del Centro, e del tutto assente al Sud.

Massimo Arnone, Università di Palermo

Riferimenti bibliografici

Anderloni L., Carluccio E.M. (2006), Access to Bank Accounts and Payment Services, in Anderloni L., Braga M.D., Carluccio E.M.(eds.), New Frontiers Banking Service, Lomdon: Springer, 5-105.

Andreoni A., Sassatelli M., Vichi G. (2013), Nuovi bisogni finanziari: la risposta del microcredito Bologna: Il Mulino.

Bendig M., Unteberg M., Sarpong B. (2014), Overview of the microcredit sector in the European Union, European Microfinance Network 2012-2013

Brunori L., Giovanetti E., Guerzoni G. (2014), Faremicredito.it. lo sviluppo del potenziale del microcredito attraverso il social business in Italia, Milano: Franco Angeli

Claessens D., Demirguc-Kunt A. (2006), Measuring access to financial services through household level surveys, World Bank mimeo.

Claessens, S. (2006), Access to Financial Services: A Review of the Issues and Public Policy Objectives,World Bank Policy Research Working Paper, No. 3589

Commissione Europea (2008), Financial services provison and prevention of financial exclusion, Bruxelles, Marzo

Kempson E., Crame M., Finney D. (2007), Financial services provision and prevention of financial exclusion. Eurobarometer report. Personal Finance Research Centre University of Bristol, August

Mckillop D., Wilson J.O.S. (2007), Financial exclusion, Public Money and Management, 27, 9-12

Negro M.C. (2013), Italia, in Pizzo G., Tagliavini G. (a cura di), Dizionario di microfinanza. Le voci del microcredito, Roma: Carocci, 421-426

Pizzo G., Tagliavini G. (2013), Dizionario di microfinanza, Roma: Carocci

Riva M. (2014), Quarto Osservatorio Le finanziarie regionali. Modelli di operatività per lo sviluppo territoriale, Milano: Maggioli

Note

[1] Alcuni esempi di ONG come soggetto promotore di iniziative di microcredito sono le Associazioni micro.Bo., Etimos Foundation.

[2] Questo divieto è stato abolitoco dal nuovo art. 111 del TUB,inserito dal d.lgs. 141 del 13 agosto 2010 in base al quale le istituzioni di microfinanza iscritte in un apposito elenco possono concedere finanziamenti a persone fisiche o società di persone o società a responsabilità limitata semplificata o associazioni o società cooperative, per l’avvio o l’esercizio di attività di lavoro autonomo o di microimpresa, a condizione che i finanziamenti concessi abbiano le seguenti caratteristiche: a) siano di ammontare non superiore a euro 25.000,00 e non siano assistiti da garanzie reali, b) siano finalizzati all’avvio o allo sviluppo di iniziative imprenditoriali o all’inserimento nel mercato del lavoro, c) siano accompagnati dalla prestazione di servizi ausiliari di assistenza e monitoraggio dei soggetti finanziati.