di: Carlo Tesauro

EyesReg, Vol.5, N.3 – Maggio 2015.

In un articolo sull’esplicita caratterizzazione della figura del “policy maker” (Tesauro, 2011) si è precisato che tale termine individua soggetti sia pubblici che privati le cui scelte operative generano effetti significativi sul contesto socio-economico, come ad esempio nel caso delle aziende di servizi infrastrutturali, finanziari e assicurativi (Campisi, 1997; Tesauro, 2007).

Fino a pochi anni fa le aziende di questo tipo erano a capitale pubblico e i loro vertici di nomina governativa. Ciò garantiva il controllo politico e quindi, indirettamente, dei cittadini sulla loro attività. Queste aziende però non rappresentavano la totalità dei casi, poiché analoghe caratteristiche si potevano riscontrare in un’ampia fetta del settore dei servizi (Haiss, 2008) (Chen, 2012), oltre ad una serie di altre attività operanti a scala sub-nazionale.

Fino agli anni ‘60, infatti, la presenza pubblica nei settori finanziario-assicurativo, energetico e delle comunicazioni era preponderante. Infatti la maggior parte di questi servizi era fornita in regime di monopolio da imprese a capitale pubblico, oppure mediante una forte presenza di imprese prevalentemente pubbliche unita ad una normativa di controllo tariffario notevolmente vincolante. Dagli anni ‘70 inizia un lento processo di alleggerimento dei vincoli, in concomitanza con l’introduzione sulla obbligatorietà della copertura assicurativa per tutti i veicoli e natanti, che avvia il processo di completa liberalizzazione dei mercati ancora in atto.

Laddove le aziende pubbliche operavano come monopoliste era necessario svincolare il capitale pubblico solo dopo aver modificato il regime esistente, procedendo con modalità e tempi differenti in funzione delle particolari condizioni iniziali di ciascun settore. A complicare il procedimento si è aggiunto l’ingresso di capitali stranieri in settori strategicamente prioritari, operazione che, sebbene assolutamente lecita, genera tuttavia notevoli dubbi di opportunità. Viceversa, negli ambiti in cui il controllo era esercitato mediante forte presenza sul mercato e normativa tariffaria, si è semplicemente trasformato il regime tariffario da “imposto” a “vigilato” con conseguente adattamento graduale al processo di liberalizzazione.

Tra gli obiettivi prioritari di questo processo c’era la creazione di un regime di concorrenza che favorisse la riduzione dei prezzi, ma per molti settori tale risultato non si è percepito o non si è verificato affatto.

Il contesto analizzato

Dopo un lungo processo di adattamento, iniziato nel 1969, il settore assicurativo sembra il primo ad aver raggiunto un assetto che riproduce fedelmente le caratteristiche del libero mercato, nel quale gli operatori attualmente presenti, nazionali e stranieri, hanno superato una fase di selezione caratterizzata da clamorosi episodi di fusione, acquisizione ed accorpamento di noti marchi nazionali ed esteri, e competono sia in termini di tariffe che di servizi offerti. Inoltre, il settore è controllato da ben due Authority istituzionali, l’IVASS (Istituto per la Vigilanza sulle Assicurazioni) e l’Antitrust (Autorità Garante della Concorrenza e del Mercato), oltre che dall’ANIA (Associazione Nazionale Imprese Assicurative) organismo autonomo delle imprese di settore, che dovrebbero monitorare la correttezza operativa sia in termini tariffari e relativa concorrenza che delle procedure indennizzo.

La dimensione del mercato delle assicurazioni sulla responsabilità civile, per il solo ramo dei veicoli terrestri (RCA) è di oltre 37 Mln. di unità, con un costo medio nazionale stimato dall’ANIA di 525 €, che configura un valore complessivo di mercato di poco meno di 20 Mld. di euro all’anno. Nella Statistica Annuale R.C. Auto – Esercizio 2007, e solo in questo documento, l’ANIA elenca i 15 fattori di rischio per cui produce analisi statistiche con metodo univariato, ma presenta risultati solo per 9 di questi. In particolare i 9 fattori esplicitati sono: Età del proprietario; Sesso del proprietario; Classe di bonus malus; Rateizzazione del premio; Massimale assicurato; Cavalli fiscali; Alimentazione del veicolo; Età del veicolo; Valore del veicolo. Viceversa, i fattori per cui i risultati non sono presenti nel rapporto sono: Città e provincia limitrofa di residenza; Provincia di residenza del proprietario; Regione di residenza del proprietario; Cilindrata del Veicolo; Potenza del veicolo; Massa del veicolo.

In questo lavoro saranno analizzati i dati relativi a dieci regioni, che sono: Campania, Emilia Romagna, Lazio, Lombardia, Marche, Piemonte, Puglia, Sicilia, Toscana e Veneto.

Il rischio e la sua analisi

Il metodo più semplice per stimare parametri di valutazione ex ante affidabili (Baiardi, 2014) è sicuramente un’attenta analisi delle serie storiche, che in questo contesto si traduce come l’analisi del rischio di impresa. I report annuali dell’ANIA forniscono una serie di indicatori a scala regionale, ma nessuna informazione sui 15 fattori di rischio considerati. Tra gli elementi forniti possono risultare utili il parco dei veicoli circolante, la frequenza complessiva dei sinistri gestiti rispetto al parco circolante e l’incidenza dei sinistri pagati per ciascuna regione rispetto al totale nazionale.

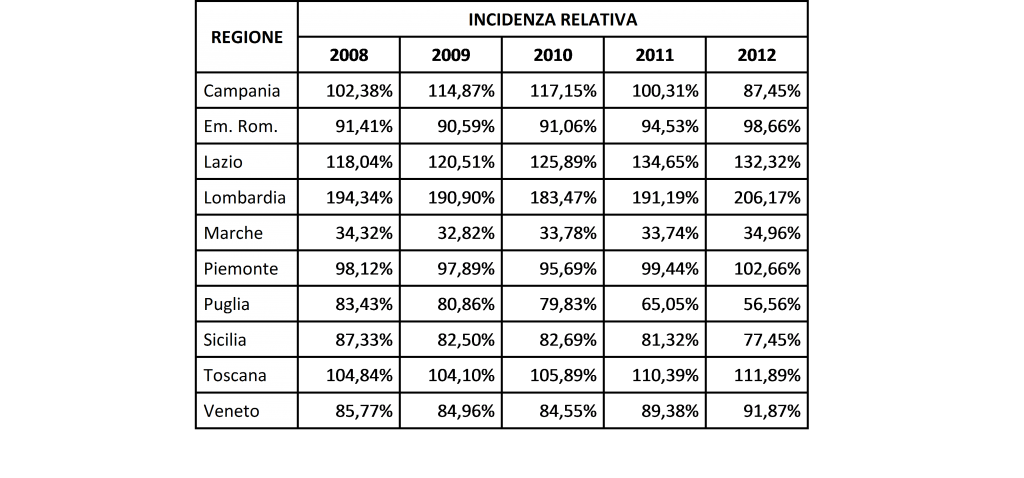

Dai succitati valori tratti dai report dell’ANIA sono stati calcolati indipendentemente due indicatori, frequenza (dei sinistri) e incidenza (dei pagamenti) relativi ai valori medi complessivi (Tab. 1 e 2), che forniscono rappresentazioni adimensionali utili per la costruzione di uno stimatore unico generale.

Tabella 1 – Frequenza relativa al totale delle 10 regioni

Fonte: Elaborazione diretta di dati ANIA

Fonte: Elaborazione diretta di dati ANIA

Tabella 2 – Incidenza relativa al totale delle 10 regioni

Fonte: Elaborazione diretta di dati ANIA

Fonte: Elaborazione diretta di dati ANIA

L’analisi del rischio operativo può essere condotta basandosi sullo studio delle frequenze di sinistri ed incidenza dei risarcimenti, per le quali sono immediatamente disponibili dati affidabili forniti dall’ANIA. Tale approccio non solo è idoneo ad evidenziare gli elementi utili per gli obiettivi di questo lavoro, ma costituisce anche una premessa necessaria per uno studio maggiormente approfondito che sviluppi un’analisi basata sui 15 fattori di rischio, per il quale sarebbe necessario integrare e completare gli elementi informativi forniti dai rapporti ANIA.

I dati tariffari

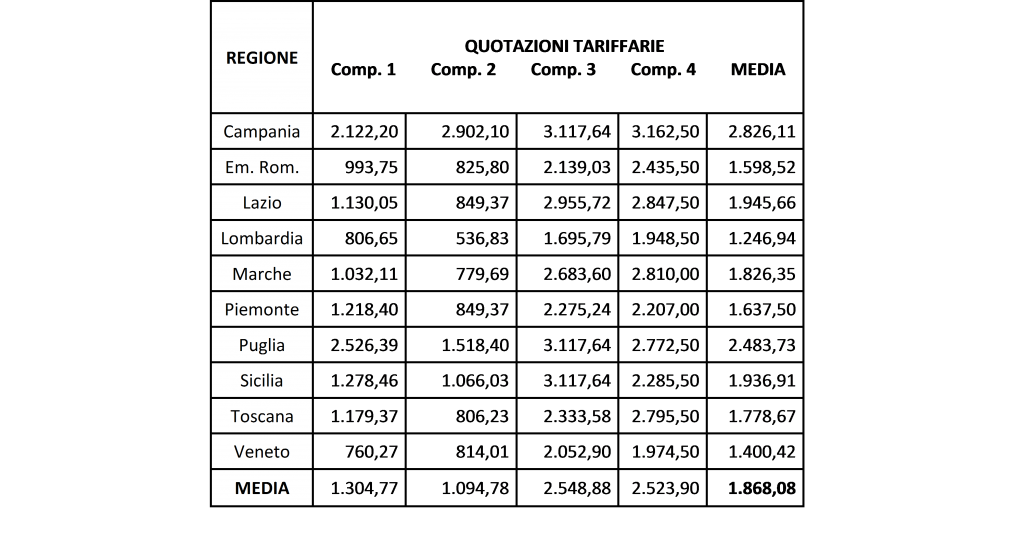

I dati tariffari, viceversa, forniscono una indicazione piuttosto precisa di quello che sembra essere il metodo utilizzato dalle compagnie per la valutazione dei premi. Tuttavia, per poter condurre l’analisi utilizzando l’approccio descritto è necessario valutare i 15 fattori tariffari in modo da definire un profilo standard che renda i valori indipendenti da queste variabili.

Da una veloce consultazione del rapporto 2007 si è generato, quindi, un profilo di medio rischio secondo le statistiche ANIA, che risulti particolarmente adatto per valutare le variazioni tariffarie medie attualmente praticate dalle compagnie nelle 10 regioni scelte. Il profilo utilizzato a tale scopo è il seguente: Maschio, 40 anni, 8a classe bonus-malus, premio semestrale, Massimale di 4Mln., veicolo di 16 cavalli fiscali, a benzina, di 4 anni di età e valore intorno ai 9.000€. Tale profilo è stato utilizzato nei siti internet finalizzati alla ricerca delle tariffe più convenienti tra le offerte delle diverse compagnie nelle 10 città Capoluogo di Regione. In tabella 3 sono riportati i risultati ottenuti.

Tabella 3 – Tariffe per il profilo campione nei 10 Capoluoghi

Fonte: Elaborazione diretta di dati ANIA

Fonte: Elaborazione diretta di dati ANIA

Il numero di elementi analizzato è estremamente limitato, perchè i siti internet forniscono esclusivamente le offerte considerate competitive e, nel campione selezionato, solo 4 compagnie erano costantemente presenti. Inoltre, la maggior parte delle offerte ottenute, sicuramente quelle economicamente più vantaggiose, viene proposto da aziende operanti esclusivamente on-line. Ciononostante, nel campione osservato sono presenti due compagnie operanti on-line e due compagnie operanti mediante tradizionali agenzie sul territorio. Viceversa, appare piuttosto sorprendente la quasi totale assenza delle aziende tradizionalmente più note in ambito nazionale.

Infine, come ultima annotazione, si evidenzia come sia la media per singola compagnia che la media per capoluogo, sebbene a due anni di distanza dal dato ISTAT disponibile e pur essendo calcolate tra le migliori offerte del mercato, appaiano notevolmente distanti dal valore medio nazionale. Ciò potrebbe essere dovuto a diversi fattori, quali una particolare penalizzazione delle città capoluogo rispetto alle altre sedi di residenza, così come ad una realtà del parco veicolare o della platea dei conducenti profondamente sbilanciato verso i criteri ottimali per la determinazione dei costi.

Il confronto rischio-tariffe

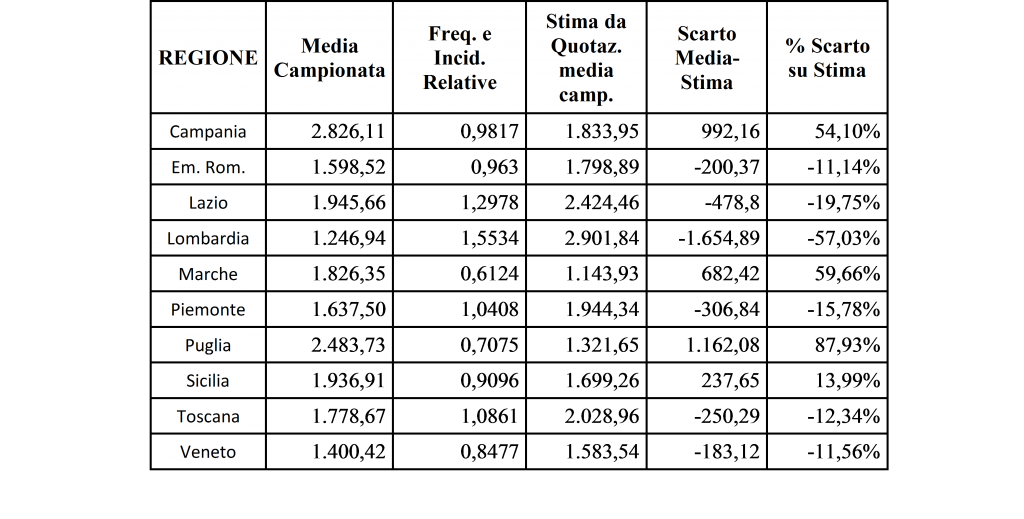

L’impostazione del campionamento di offerta sulla base di un unico profilo con caratteristica di medio rischio limita notevolmente la variabilità dell’offerta tariffaria, rendendo il campione maggiormente dipendente dai criteri connessi con la frequenza di sinistri, l’incidenza dei risarcimenti e dai fattori di rischio non esplicitati dai report dell’ANIA.

Il confronto tra le componenti del rischio analizzate e le tariffe campionate permette quindi di evidenziare l’ultima delle variabili, ovvero la localizzazione territoriale del cliente. A tale scopo è sufficiente applicare al valore tariffario medio osservato nel campione gli indicatori di rischio ottenuti dalla frequenza relativa e dalla incidenza relativa per ciascuna regione. Il confronto tra i valori così ottenuti, o una loro combinazione lineare (la media ad esempio), con i valori medi osservati per ciascuna regione fornisce l’informazione necessaria.

La tabella 4 mostra le differenze tra i valori medi campionari ottenuti per ogni singolo capoluogo di regione ed i valori stimati applicando l’incidenza e la frequenza calcolate alla tariffa media del campione (riportata in tabella 3).

Tabella 4 – Confronto tra le tariffe medie reali e stimate nei capoluoghi

Fonte: Elaborazione diretta di dati ANIA

Fonte: Elaborazione diretta di dati ANIA

Conclusioni

Sebbene il processo di liberalizzazione dei mercati sia stato oggetto di una particolare attenzione, soprattutto nei casi in cui esisteva un regime di monopolio gestito direttamente dallo Stato, e nonostante sia stata predisposta una normativa contenente vincoli operativi a garanzia del diritto dei cittadini e del rispetto delle regole del libero mercato, la realtà dei fatti dimostra che è sempre possibile che in un regime di libero mercato si introducano effetti distorsivi in grado di generare fenomeni non previsti. Il caso dei servizi assicurativi sulla responsabilità civile obbligatoria per i mezzi di trasporto privato fornisce un primo esempio di operatività settoriale in grado di generare particolari e significativi effetti nel contesto socio-economico.

L’introduzione di un parametro tariffario basato su criteri di tipo territoriale induce variazioni tariffarie che, se rapportate all’intero volume complessivo di attività, comporterebbero incrementi di onere superiori a due miliardi di euro per alcune regioni e superiori ai 5 miliardi di euro per le regioni meridionali ogni anno. La consistenza delle cifre, paragonabili o addirittura superiori alla consistenza di una manovra correttiva di bilancio nazionale del Governo, comporta sicuramente notevolissimi effetti indotti nell’ambito economico locale.

Inoltre, il settore assicurativo non rappresenta l’unico caso di introduzione di criteri territoriali nella gestione dei rapporti con la clientela poiché, ad esempio, alcune compagnie di telecomunicazione hanno già introdotto clausole territoriali nella gestione delle modalità di pagamento, e poiché le organizzazioni coinvolte da meno tempo nel processo mostrano una chiara tendenza ad emulare le scelte già sperimentate, è lecito attendersi che tale approccio sia adottato rapidamente in molti altri contesti.

Appare evidente come i decisori operativi delle aziende operanti in particolari ambiti del mercato possano agire come veri e propri policy maker. La loro posizione all’interno delle aziende li rende invisibili e priva di identità, ma contemporaneamente offre loro l’opportunità di incidere in modo significativo sulle economie a scala sub-nazionale.

Le motivazioni e gli obiettivi alla base di queste politiche aziendali non sono evidenziabili con il tipo di approccio utilizzato. Tuttavia, la potenzialità ed il ruolo di questi personaggi configura il profilo di un vero e proprio “competitor” per il policy maker istituzionale, in grado di generare effetti economici di consistenza almeno pari, se non superiore, a quella prodotta da un decisore pubblico operante in enti locali.

Carlo Tesauro, ISMAR C.N.R. – Ancona

Riferimenti bibliografici

Baiardi F., Tonelli F: (2014): Evaluating risk without data, Computer Fraud & Security, 2014, 9, 5-9.

Campisi D., Tesauro C. (1997): Telecommunication’s Rates and Territorial Aggragations, Technovation, 17, 5, 267-277.

Desantis S., Giuli G. (2009): Statistica Annuale R.C. Auto – Esercizio 2007.

Haiss P., Sümegi K. (2008): The relationship between insurance and economic growth in Europe: a theoretical and empirical analysis, Empirica, 35, 4, 405–431, Springer Netherlands.

Chen, P.F., Lee, C.C., Lee, C.F. (2012): How does the development of the life insurance market affect economic growth? Some international evidence, Journal of International Development, 24, 7, 865–893, John Wiley & Sons, (UK).

Rahim N.A., Tafri F.H. (2010): Measuring Risk Charge for Market Risks. 2010 International Conference on Science and Social Research (CSSR 2010), Kuala Lumpur, Malaysia, december 5th – 7th 2010.

Tesauro C. (2007): Communications and Socio-Economic Environment – Actual Scenarios. 48th European Congress of Regional Science Association, Liverpool (UK), august 27th – 31st 2008.

Tesauro C. (2011): Identità e profilo del policy-maker. EyesReg, 1, 3, 74-77.

Fonti Internet

www.aci.it Automobil Club d’Italia

www.agcm.it Autorità Garante della Concorrenza e del Mercato

www.ania.it Associazione Nazionale Imprese Assicurative

www.ivass.it Istituto per la Vigilanza sulle Assicurazioni