di: Massimo Arnone, Massimo Mucciardi, Ferdinando Ofria

EyesReg, Vol.7, N.3, Maggio 2017

Il maggiore grado di rischio affrontato dalle aziende di credito del Mezzogiorno, rispetto a quelle del resto del Paese, è un tema che da anni interessa la letteratura economica. Alcuni studi (Morelli e Pittaluga, 1998; Barra et al, 2014) soffermano la loro attenzione sulla maggiore durata delle recessioni economiche nelle aree meridionali e sui conseguenti effetti, sia sulla liquidità delle aziende di credito sia sulla solvibilità dei mutuatari; in presenza, anche, di un mercato del credito meno concorrenziale rispetto a quello del Centro-Nord. Altri studi empirici, a livello regionale, evidenziano una relazione positiva tra l’accesso al credito e la fiducia reciproca tra banche e imprese (Bonaccorsi di Patti, 2009; Moro e Fink, 2013; Borri et al., 2014; Mistrulli e Vacca, 2015). Questa relazione positiva viene confermata anche da altre ricerche, le quali, però, misurano gli effetti del contesto socio-ambientale sull’efficienza e/o rischiosità delle banche considerando, per le analisi empiriche, campioni di aziende di credito cooperativo. La scelta di queste ultime dipende dal fatto che, essendo di piccole dimensioni, gli sportelli di queste aziende sono distribuiti per lo più nella stessa regione in cui esse hanno la sede sociale; ciò consente di interpretare meglio gli effetti del territorio sulle loro azioni (Ofria e Venturi, 2000; Battaglia et al., 2010; Barra et al., 2014; Aiello e Bonanno, 2016).

In questa ricerca, seguendo una specifica metodologia per l’analisi statistica dei dati territoriali (1), si tenta di individuare se la rischiosità delle banche di credito cooperativo nelle regioni del Mezzogiorno sia l’effetto, anche, di fenomeni socio-ambientali, come la presenza di “criminalità”, o di disagio sociale, come la maggiore incidenza della “povertà”. Il nostro campione (fonte: Federcasse e ISTAT) considera 390 aziende di credito cooperativo distribuite in tutte le regioni italiane per gli anni 2006-2011 (2).

Nella prima fase dell’indagine si è calcolato l’indice medio di rischiosità delle banche per regione, seguendo una metodologia già utilizzata in letteratura economica, e cioè mediante rapporto tra “sofferenze” e “impieghi”.

Prendendo in considerazione i dati medi regionali per il periodo considerato, i risultati evidenziano (fig. 1) una forte variabilità spaziale (IM=0.518) (3) dell’l’indice di rischiosità (RISK), con valori mediamente più elevati al Sud Italia rispetto al Nord Italia.

Figura 1: Mappatura (in quartili) dell’indice di rischiosità (RISK)

Nella seconda fase di ricerca, allo scopo di individuare se i valori medi regionali di rischiosità siano correlati a fenomeni sociali come la povertà e la criminalità, sono state considerate, da prima, secondo un modello OLS, alcune variabili utilizzate in genere in letteratura come indicatori di tale fenomeno. Tra i vari modelli elaborati, sono risultate statisticamente significative sull’indice di rischiosità (RISK) le seguenti variabili: l’indice di povertà regionale (POV), misurato in percentuale dal numero di famiglie che vivono al di sotto della soglia di povertà, e il tasso di criminalità organizzata e di tipo mafioso (CO), dato dal rapporto tra reati associativi su centomila abitanti. In considerazione della forte variabilità spaziale della rischiosità (RISK) presente a livello regionale, è stato stimato il modello geografico (GWR) per verificare la non-stazionarietà dei coefficienti rispetto al modello OLS (tab. 1).

Tabella 1: Stime OLS e GWR

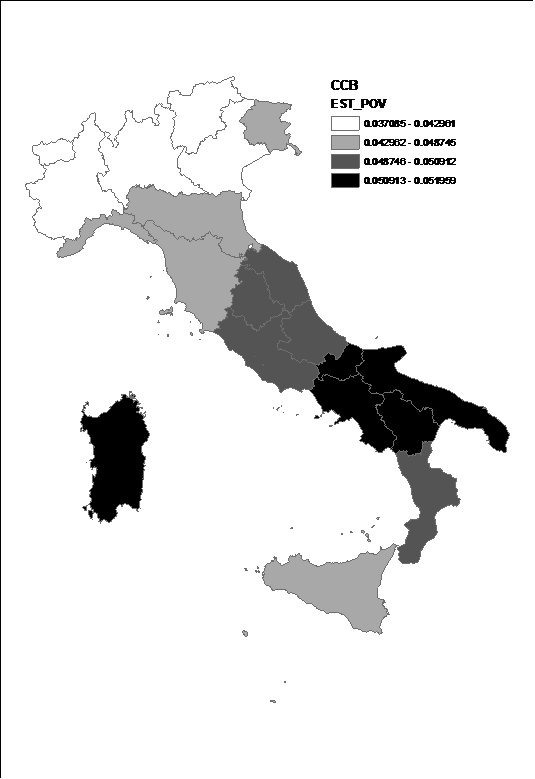

I risultati ottenuti secondo il modello GWR (tab. 1), evidenziano come l’indice di povertà (POV) assume maggiore incidenza sull’indice di rischiosità per le regioni del Mezzogiorno, rispetto all’indicatore di criminalità (CO) che risulta maggiormente rilevante nelle regioni del Nord. In generale, sono evidenti nel modello GWR (tab. 1) le oscillazioni (dal valore minimo al valore massimo) dei coefficienti locali di regressione. Inoltre, le mappature dei suddetti coefficienti per le sole variabili esplicative (fig.2 e fig.3) mettono in risalto dei cluster regionali, con una netta contrapposizione Nord-Sud.

Le possibili spiegazioni di tali risultati sono:

1) Le aziende di credito del Sud, in una situazione di disagio sociale e di incertezza, trovano più conveniente selezionare il credito in prevalenza mediante l’aumento dei tassi attivi, piuttosto che sopportare costi notevoli per ottenere informazioni sulla solvibilità della clientela. L’aumento dei tassi, come è noto in letteratura economica, genera un fenomeno vizioso dal nome di “selezione avversa”. Si ha quest’ultimo quando, essendoci tassi attivi alti, a domandare credito sono prevalentemente sia coloro che progettano iniziative altamente rischiose, sia coloro che nulla hanno da perdere, dal punto di vista etico, in caso di fallimento;

2) Il fenomeno criminale non è più da anni un fenomeno distorsivo per il solo per il Mezzogiorno, ma risulta essere, e le cronache giudiziarie lo confermano, un cd. “fallimento di mercato” per tutta l’economia italiana.

I risultati di questa ricerca permettono una riflessione sulle politiche di intervento per ridurre o arginare i possibili effetti negativi causati dai cd. fattori “socio-ambientali” sul sistema creditizio. Esse dovrebbero essere volte, da un lato, ad intensificare la lotta alla criminalità organizzata nelle aree dove il fenomeno è maggiormente intenso; dall’altro, ad attenzionare le realtà di disagio sociale presenti nei territori.

Non è un caso che le politiche di contrasto alla criminalità e al disagio sociale risultino tra gli obiettivi tematici (obiettivo tematico 9) della Politica di Coesione, 2014-2020, dell’UE. La Strategia Europa 2020, in particolare, richiede ai Paesi Ue, entro il 2020, di fare uscire 20 milioni di persone dalla povertà e dall’emarginazione, mediante, tra l’altro, i seguenti ambiti di intervento: 1) misure trasversali in un’ampia gamma di settori (come il mercato del lavoro, il reddito minimo, l’assistenza sanitaria, l’istruzione, gli alloggi e l’accesso a conti bancari di base); 2) un migliore uso dei fondi europei per sostenere l’integrazione (la Commissione ha proposto che il 20% delle risorse del Fondo sociale europeo venga destinato alla lotta contro la povertà e l’emarginazione); 3) misure integrate di prevenzione e contrasto ai fenomeni del racket, dell’usura e dei fenomeni corruttivi.

Per concludere, per l’Italia, le azioni e gli strumenti finanziari necessari per raggiungere gli obiettivi tematici indicati dalla Politica di Coesione sono indicati nell’Accordo di Partenariato del 29 ottobre 2014 (Agenzia per la Coesione, 2014) tra la Commissione europea e il Governo italiano. Questo Accordo, tra l’altro, prevede Azioni PON (“Legalità” e “Inclusione”) mirate volte ad contrastare, nelle aree ad alta esclusione sociale, sia l’illegalità che la povertà.

Figura 2: Mappatura (in quartili) del coefficiente dell’indice di povertà stimato (EST_POV) con il modello GWR –

Figura 3: Mappatura (in quartili) del coefficiente dell’indice di criminalità stimato (EST_CO) con il modello GWR

Massimo Arnone, Università di Palermo

Massimo Mucciardi e Ferdinando Ofria, Università di Messina

Riferimenti bibliografici

Agenzia per la Coesione (2014) Accordo di Partenariato, http://www.agenziacoesione.gov.it/it/AccordoPartenariato/index.html

Aiello, F., Bonanno, G. (2016). Bank efficiency and local market conditions. Evidence from Italy. Journal of Economics and Business, 83, 70-90.

Barra, C., Destefanis, S., Lubrano Lavadera, G. (2014) The Crisis and the Efficiency of Italian Cooperative Banks. In 55th Annual Meeting of the Italian Economic Society (pp. 23-25).

Battaglia, F., Farina, V., Fiordelisi, F., Ricci, O. (2010). The efficiency of cooperative banks: the impact of environmental economic conditions. Applied Financial Economics, 20(17), 1363-1376.

Bonaccorsi di Patti E. (2009) Weak Institutions and Credit Availability: the Impact of Crime on Bank loans, Bank of Italy Occasional Paper, (52), 1-32.

Borri, N., Caccavaio, M., Giorgio, G. D., Sorrentino, A. M. (2014) Systemic Risk in the Italian Banking Industry, Economic Notes, 43(1), 21-38.

Fotheringham A.S., Brunsdon C., Charlton M. (2002), Geographically Weighted Regression: The analysis of spatially varying relationships, Wiley, West Sussex

Mistrulli, P. E., Vacca, V. (2015). Social capital and the cost of credit: evidence from a crisis, Bank of Italy, Economic Research and International Relations Area, (1009).

Morelli, P., G.B. Pittaluga (1998) Le sofferenze bancarie: tendenze e previsioni; in Masciandaro D., Porta A. (Editors), Le sofferenze bancarie in Italia, Bancaria editrice, Roma.

Moro, A., Fink, M. (2013). Loan managers’ trust and credit access for SMEs. Journal of Banking & Finance, 37(3), 927-936.

Ofria F., Venturi L. (2000) Divari regionali di efficienza nelle banche di credito cooperativo: un’analisi parametrica, Bancaria, (1), 22-31.

Note

(1) In questo articolo si fa riferimento alla nota tecnica della Geographically Weighted Regression (GWR) di Fotheringham et. al (2002) a cui si rimanda per ulteriori approfondimenti.

(2) In quest’ottica territoriale preferiamo “stabilizzare i dati” prendendo i dati medi regionali per il periodo 2006-2011 per le variabili oggetto di analisi.

(3) Si fa riferimento al noto indice di Moran per la quantificazione della variabilità spaziale.