di: Chiara Agnoletti, Claudia Ferretti, Patrizia Lattarulo, Mauro Massaro

EyesReg, Vol.6, N.6, Novembre 2016

Nelle odierne politiche nazionali in materia di governo locale l’attenzione verso le aree metropolitane assume una rilevanza crescente. Soprattutto in tempi di vincoli stringenti sulle finanze centrali e locali le modifiche degli assetti organizzativi e fiscali dei grandi agglomerati urbani vengono viste come un’opportunità per il rilancio delle economie territoriali e con esse dell’intero sistema Paese. L’importanza accordata dall’agenda politica è testimoniata dalle numerose riforme portate avanti da diversi Paesi (1) con l’obiettivo di creare o, in caso già presenti, rafforzare delle entità di governo specifiche per le grandi aree metropolitane.

Coerentemente con quanto avvenuto nel contesto europeo, anche nel nostro Paese l’istituzione delle Città metropolitane ha indubbiamente rappresentato un passaggio rilevante del processo, ancora in atto, di ripensamento dell’attuale architettura istituzionale alimentato dalla necessità di ritrovare maggiore coerenza tra confini reali delle comunità e quelli formali delle istituzioni (Oates, 1999). Tuttavia, a fianco delle numerose aspettative, permangono le incertezze legate al quadro finanziario ed in particolare resta aperta la questione dell’autonomia finanziaria del nuovo ente.

Oggi infatti le Città Metropolitane possono contare sulla fiscalità ereditata dalle vecchie province: l’imposta sulle RC auto (per 703 milioni di euro), l’imposta provinciale di trascrizione (480 milioni) e l’imposta ambientale, che utilizza la stessa base imponibile della TARSU/TIA (151 milioni) (2). In altre parole le Città Metropolitane possono contare su risorse tributarie per importi che vanno da 50 a 100 euro pro capite, a seconda dei territori. Questa fiscalità fa riferimento principalmente alla base imponibile relativa all’automobile, retaggio delle competenze delle province in ambito di mobilità. A questo si aggiunga che i margini di manovrabilità delle imposte sono stati largamente esauriti nello sforzo di far fronte alle ristrettezze di bilancio.

Partendo da queste premesse e volgendo lo sguardo alle esperienza maturate in ambito europeo appare opportuno esplorare le diverse ipotesi in grado di aumentarne l’autonomia finanziaria. Il ripensamento degli strumenti di finanziamento delle Città Metropolitane deve prendere spunto dalle caratteristiche del nuovo ente e del suo territorio. In particolare:

- la Città Metropolitana è generatrice di una serie di vantaggi che derivano dalle economie di agglomerazione, questo determina una concentrazione di reddito superiore al resto della regione;

- di questi vantaggi godono le attività economiche del territorio, ma anche la popolazione che gravita sulla città, i city users;

- la congestione urbana può comportare delle esternalità negative critiche per lo sviluppo e, pertanto, è necessario che venga controllata e contenuta. Sulla base del principio del beneficio e della responsabilità fiscale, è possibile considerare che: coloro che godono dei vantaggi della competitività urbana possono essere chiamati a reinvestire nella città e che, parimenti, i city users dovranno contribuire al sostegno dei servizi di cui usufruiscono (OECD, 2006).

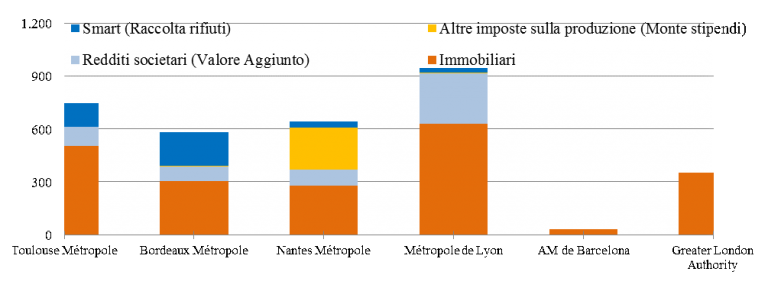

L’esperienza internazionale fornisce alcuni suggerimenti, in quanto le Città Metropolitane adottano, ad esempio in Francia, la fiscalità municipale, pur con più ampi margini di manovra; oppure sono enti a prevalente fiscalità derivata, come in Inghilterra o Spagna. Anche traendo ispirazione dai modelli fiscali delle grandi realtà urbane europee, si nota che in questi Paesi sono presenti (oltre ad alcune compartecipazioni) prelievi sulle superfici di vendita, sul valore aggiunto prodotto dalle imprese e sui trasporti, che come vedremo più avanti, potrebbero essere declinati anche nel nostro contesto.

Tabella 1 – Entrate proprie nelle Città Metropolitane europee. Valori pro capite in euro

Fonte: nostre elaborazioni sui bilanci preventivi

Fonte: nostre elaborazioni sui bilanci preventivi

Traendo ispirazione dal contesto europeo, vogliamo offrire una panoramica dei possibili tributi utilizzabili. Le ipotesi prese in esame contemplano due campi di possibilità: il primo riguarda l’utilizzo di tributi esistenti portati a livello di Città Metropolitana o sotto forma di compartecipazione al gettito comunale, regionale o erariale sulla base del principio della capacità fiscale locale e che trova fondamento nel trasferimento di alcune funzioni in capo al nuovo ente.

L’altro campo di possibilità prevede, contrariamente al precedente, l’istituzione di nuovi tributi specifici del nuovo ente afferenti alla tassazione di scopo, quali le imposte ambientali ovvero le smart taxes, con riferimento alla correzione delle esternalità negative. In particolare le forme analizzate riconducibili al primo ambito di opzioni sono: la compartecipazione al gettito sugli edifici produttivi e l’Imu secondaria. Tra le imposte appartenenti al secondo gruppo che gravano sugli utilizzatori della città (city users) proponiamo un approfondimento sull’addizionale dei diritti di imbarco, collegata all’attrattività urbana, sulla istituzione di un tributo sulle grandi strutture di vendita, generatrici di esternalità e sulla congestion charge, rivolta anch’essa alla tassazione ambientale.

Se partiamo dalle proposte fino ad oggi avanzate per le Città Metropolitane italiane, la più accreditata è sicuramente quella relativa all’addizionale sui diritti di imbarco portuali e aeroportuali, la cui applicazione potrebbe consegnare ai nuovi enti circa 126 milioni di euro (dei 152 milioni complessivi), nell’ipotesi di applicare la misura massima ipotizzata di 2 euro a passeggero, da ripartire tra città metropolitana e città sede dell’infrastruttura. L’ipotesi analizzata è infatti di far contribuire con 2 euro i passeggeri in arrivo (di cui uno destinato alla città che ospita l’infrastruttura di riferimento). Il prelievo è modesto e il gettito complessivo piuttosto contenuto. Gli arrivi agli scali aerei sono commisurati alla dimensione metropolitana, mentre i porti sono distribuiti in modo dettato dalla geografia del territorio.

Tabella 2 – Gettito dai diritti di imbarco. Valori pro capite in euro

Fonte: stime su dati Enac, Istat e Eurostat

Fonte: stime su dati Enac, Istat e Eurostat

Il secondo tributo che analizziamo fa riferimento alla presenza nei contesti metropolitani di grandi insediamenti produttivi e alla loro necessità di essere supportati da un sistema di infrastrutture (materiali e immateriali) il cui potenziamento o mantenimento può essere ricondotto alla sfera delle competenze della Città Metropolitana, sulla base di quanto avviene, ad esempio in Francia e in Inghilterra. A tale proposito appare giustificabile la previsione di una compartecipazione in favore della Città Metropolitana del gettito proveniente dall’IMU sulle attività produttive (categoria D) e destinato alla Stato. L’ipotesi trova fondamento nell’effetto positivo delle economie di agglomerazione sulle performance d’impresa e dalla capitalizzazione delle rendite di posizione nei valori immobiliari. Ipotizzando un gettito totale di 125 milioni di euro, la realtà più avvantaggiata è quella di Milano (11 euro pro capite), mentre Reggio Calabria si fermerebbe a 1 euro pro capite. I gettiti sarebbero, quindi, molto concentrati, in relazione alla localizzazione di attività produttive sul territorio. Si tratterebbe di una compartecipazione al gettito statale (pari al 10% dell’intero ammontare del prelievo) quindi non creerebbe competizione fiscale tra comuni appartenenti alla stessa Città Metropolitana.

Tabella 3 – Gettito da compartecipazione all’IMU D. Valori pro capite in euro

Fonte: stime su dati MEF

Fonte: stime su dati MEF

Una seconda ipotesi prevede la compartecipazione del gettito relativo all’IMU secondaria (IMUS) o alle sue componenti. L’IMU secondaria è una forma di tassazione comunale istituita all’art.11 del Dlgs 23 del 2011 nella quale dovrebbero confluire l’imposta sulla pubblicità, la Cimp ovvero il canone istallazione mezzi pubblicitari, la TOSAP, la Cosap. L’introduzione effettiva di questa imposta prevista inizialmente per il 2014 è stata posticipata al 2015 e successivamente al 2016, sebbene l’attuale formulazione della Legge di Stabilità ne prevede l’abolizione. In questo caso la ratio fiscale richiama una delle caratteristiche funzionali dei contesti metropolitani, ovvero la prevalente concentrazione in queste aree delle attività terziarie. Questo prelievo che risulta maggiormente concentrato sul comune centrale, genera un gettito complessivo di 125 milioni di euro con una compartecipazione dei comuni pari al 22%.

Tabella 4 – Gettito da compartecipazione all’IMU S. Valori pro capite in euro

Fonte: elaborazioni su dati dei certificati di Bilancio delle Amministrazioni comunali

Fonte: elaborazioni su dati dei certificati di Bilancio delle Amministrazioni comunali

Una possibilità già utilizzata in alcuni contesti metropolitani europei, e che si colloca anch’essa sul solco della ipotesi precedente è quella che riguarda gli oneri generati dalla mobilità privata (congestion charge) che vengono tassati sia in termini compensativi seguendo il principio “chi inquina paga” sia per disincentivare l’uso del mezzo privato e quindi per ridurre la congestione. Si tratta di modalità di compensazione degli oneri provocati dal traffico, in conseguenza della grande attrattività degli ambiti metropolitani. In questo senso operano principalmente due strumenti: il road pricing e il park pricing. Il primo costituisce una tariffazione sull’uso dell’infrastruttura finalizzata a ridurre la congestione e a internalizzare le esternalità; il suo utilizzo è oggi frequente in molte città. Con questa tariffa viene colpito l’accesso a determinate zone della città disincentivando, di fatto, l’uso delle auto. Nel panorama nazionale ricordiamo il caso di Milano, che ha istituito nel 2008 il primo pedaggio urbano per alcune categorie di mezzi privati che accedono alla cosiddetta “Area C” ovvero la zona a traffico limitato dell’area dei Bastioni. La capacità di gettito che deriva complessivamente dalle Ztl della città di Milano è di circa 25 milioni. Più interessante è l’ipotesi di una sovra tariffazione agli ingressi autostradali in città. Una sovra imposta molto ridotta porterebbe a gettiti significativi. La natura ambientale di questo tributo è facilmente apprezzabile, mentre il sovraccarico sui flussi pendolari in ingresso sarebbe scarsamente rilevante (0,18 euro per i veicoli leggere e 0,3 per i veicoli pesanti).

In conclusione, appare utile sottolineare come di là della capacità di gettito di ciascuna imposta o della pressione fiscale da questa generata, per giudicare le caratteristiche di uno strumento di finanziamento degli enti è necessario tener conto dei margini di manovra disponibili. L’autonomia fiscale rappresenta, infatti, un fattore determinante della accountability e la politica fiscale dell’ente è lo strumento più importante nel delineare le diverse modalità di risposta alle necessità del proprio territorio. Assumendo questa prospettiva in riferimento alle ipotesi avanzate possiamo evidenziare come, nel caso dell’IMU sulle categorie D, il prelievo delle Città metropolitane si configura come una compartecipazione ad una imposta statale poiché riferito al gettito standard. Tuttavia i comuni possono applicare un’aliquota superiore a quella standard il cui gettito rimane nella loro disponibilità; questo spazio di manovra potrebbe essere ceduto, in parte o in toto, alla Città metropolitana. Anche nel caso della compartecipazione all’IMU secondaria, possono essere previsti ulteriori spazi di manovra da assegnare all’ente metropolitano. Nel caso invece della congestion charge siamo in presenza di una imposta aggiuntiva di natura ambientale la cui manovrabilità dunque dovrebbe rispondere a logiche di earmarking.

In ogni caso, l’appropriatezza rispetto alle funzioni che dovranno essere finanziate, andrà misurata anche sulla base della copertura dei fabbisogni standard delle città metropolitane, grandezza questa ancora in corso di definizione.

Chiara Agnoletti, Claudia Ferretti, Patrizia Lattarulo, Mauro Massaro, IRPET

Riferimenti bibliografici

Oates, W.E., (1999), An Essay on Fiscal Federalism, Journal of Economic Literature Vol. XXXVII (September) , pp. 1120-1149.

OECD (2006), “Competitive Cities in the Global Economy”

Note

(1) Limitandoci al caso europeo si possono annoverare tra gli altri la Francia e la Gran Bretagna.

(2) Dati sui bilanci delle amministrazioni provinciali 2013.