di: Sabrina Iommi

EyesReg, Vol.3, N.5 – Settembre 2013.

La crisi economica, scaturita anche dal boom immobiliare, ha riportato l’attenzione sul problema del costo della casa e sull’intervento pubblico in proposito. In Italia, in più, la crisi ha coinciso con la reintroduzione della tassazione sulla proprietà della casa di residenza (IMU), un prelievo molto diffuso nei paesi a sviluppo avanzato e ritenuto vantaggioso per molti aspetti (risponde al principio della controprestazione, è meno soggetta all’evasione fiscale, favorisce la crescita a condizione di alleggerire l’imposizione sul reddito da lavoro), ma che nel nostro paese appare particolarmente impopolare. Tra i vari aspetti positivi dell’IMU, non è forse abbastanza chiaro che esso rappresenta anche uno strumento di politica della casa in una fase in cui il vincolo sulle risorse pubbliche non consente l’adeguato di finanziamento di canali più tradizionali, come quello dell’offerta di edilizia pubblica [1].

Una pluralità di strumenti di politica per la casa

Nella struttura del welfare italiano, la politica per la casa è tradizionalmente una componente minoritaria, l’offerta di housing sociale è infatti decisamente più bassa di quella esistente in altri paesi a sviluppo comparabile (gli alloggi ad affitto sociale rappresentano il 4% dello stock di abitazioni contro il 17% della Francia, il 20% della Gran Bretagna, il 32% dei Paesi Bassi secondo la rilevazione Housing Statistics in the UE del 2010), mentre anche gli interventi di sostegno al reddito per il pagamento degli affitti di mercato (istituiti con la legge 431 del 1998) sono stati previsti in maniera ridotta rispetto a quanto accade in altri contesti. Peraltro, rispetto all’ipotesi iniziale, sono stati progressivamente svuotati di risorse: la quota nazionale del fondo è passata infatti dai 388 milioni del 1999 ai 181 del 2009, per arrivare al mancato finanziamento del 2013).

E’ bene ricordare, tuttavia, che l’esiguità della politica italiana della casa riguarda soprattutto quelli che possiamo definire gli interventi di tipo diretto (offerta di edilizia sociale, integrazioni al reddito), mentre lo stesso non può dirsi per quanto riguarda sia il trattamento fiscale riservato alle abitazioni, di solito più favorevole che altrove, sia le scelte di pianificazione territoriale, in generale poco stringente (Poggio, 2006).

La coesistenza di agevolazioni fiscali per la casa di residenza, scarsa pianificazione e tolleranza di comportamenti spontanei spiega quello che è il tratto distintivo principale del nostro modello insediativo, cioè l’elevata diffusione della proprietà della casa e dei benefici connessi (distribuzione più equa della ricchezza, maggiore stabilità sociale), ma anche i numerosi costi sociali che ne derivano, quali disordine urbanistico, ridotta mobilità residenziale, allocazione inefficiente degli alloggi esistenti, invecchiamento dei centri urbani, trasmissione intergenerazionale delle disuguaglianze, distorsione degli investimenti verso attività di sfruttamento delle rendite piuttosto che di innovazione produttiva.

In una fase in cui i vincoli sempre più stringenti sulla spesa pubblica rendono poco probabile un rifinanziamento della politica per la casa di tipo diretto (si legga housing sociale), occorre dunque approfondire e disegnare meglio tutta una serie di interventi di natura fiscale che possono avere impatti importanti sulle condizioni di accesso alla casa, tra cui ovviamente il prelievo sulla proprietà immobiliare (IMU), ma anche quello sulle locazioni e sulle transazioni. E’ necessario, però, non dimenticare che una delle condizioni indispensabili per l’efficacia degli strumenti fiscali è la loro stabilità temporale.

Una politica per la casa debole e segmentata per generazioni

politiche dirette di sostegno all’accesso all’abitazione sono in Italia scarse, ma anche disegnate in modo tale discriminare le generazioni più giovani; in questo senso esse riproducono la frattura generazionale che si riscontra tipicamente in altri trattamenti di welfare, come è il caso delle pensioni, o in mercati regolati come quello del lavoro.

Un recente approfondimento condotto sui beneficiari in Toscana di tre diversi strumenti di politica della casa (Iommi, 2010 e 2011) mostra infatti che le famiglie con componenti giovani hanno più difficoltà ad accedere agli strumenti di tutela e in particolare a quelli che garantiscono una maggiore protezione, come gli alloggi pubblici (Tabella 1). Tale risultato è spiegato sia dal mancato turnover dei beneficiari dell’edilizia sovvenzionata, che rende di fatto il patrimonio esistente inutilizzabile, sia dall’adozione di criteri più selettivi (e dunque meno generosi) per lo strumento di intervento di più recente concezione, quello dei contributi economici per il pagamento dei canoni di locazione di mercato.

Tabella 1: Toscana. Beneficiari dei diversi strumenti di politica della casa

|

Edilizia sovvenzionata (alloggi pubblici) |

Contributo affitto (canoni di mercato) |

Edilizia agevolata (contributo acquisto) |

|

| REDDITO | |||

| Reddito familiare medio (euro) |

17.908 |

11.325 |

21.730 |

| % famiglie nel I° decile di reddito p.c. |

42,0 |

61,8 |

16,4 |

| % famiglie I° e II° decile di reddito p.c. |

58,9 |

77,2 |

30,3 |

| STRUTTURA FAMILIARE | |||

| % famiglie con almeno 1 figlio minore |

12,4 |

36,2 |

17,2 |

| % famiglie con tutti figli maggiorenni |

25,6 |

3,5 |

9,3 |

| % famiglie di anziani senza figli |

24,0 |

27,4 |

5,3 |

| % famiglie giovani senza figli |

0,7 |

n.a. |

45,5 |

| % famiglie con c.f. nato all’estero |

7,6 |

29,5 |

2,5 |

| CONDIZIONI ABITATIVE | |||

| Superficie media pro capite (m2) |

25,6 |

26,6 |

33,6 |

| Superficie media familiare (m2) |

67,4 |

68,0 |

73,2 |

| Contributo pubblico mensile* (euro) |

339 |

218 |

133 |

*Per l’edilizia sovvenzionata si è presa la differenza tra canone medio pagato e canone medio di mercato dichiarato dalle famiglie beneficiarie di contributo per l’affitto; per l’edilizia agevolata il contributo complessivo è stato distribuito su 15 anni.

Fonte: elaborazione su dati Regione Toscana e gestori edilizia pubblica. 2008

Per fare un esempio, si prenda il caso di una famiglia di 4 persone, di cui 2 minori, con un reddito imponibile da lavoro dipendente inferiore ai 44mila euro che rimarrebbe assegnataria di un alloggio pubblico se fosse riuscita ad accedervi (canone medio di locazione pari a 290 euro mensili), ma non avrebbe i requisiti per ottenere un contributo economico per l’affitto, a fronte di un canone medio in area urbana periferica di 700 euro mensili (Fonte: Il Sole 24Ore-Il Consulente Immobiliare, 2008).

Un sistema di tassazione immobiliare che si muove nella stessa direzione

Come già anticipato, la politica per la casa può essere fatta anche con interventi di natura fiscale. Per ottenere effetti socialmente ed economicamente desiderabili (i due classici obiettivi di equità ed efficienza) occorre però prestare attenzione ad individuare i beneficiari degli interventi.

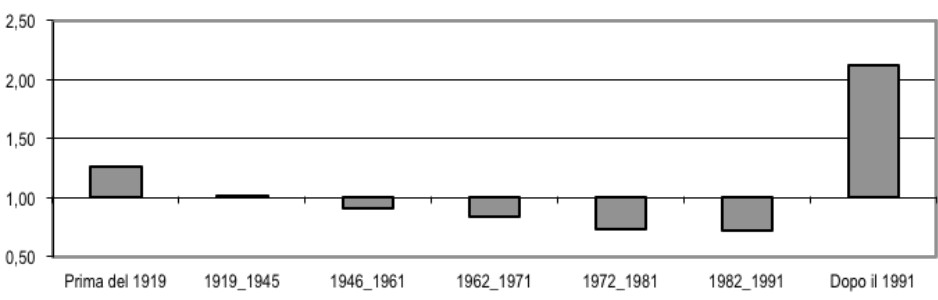

Anche la diffusione della proprietà dell’abitazione appare fortemente segmentata per classe di età a sfavore dei più giovani: sul totale della popolazione residente, il 70% vive in una casa di proprietà, mentre se si prendono solo i residenti con età fino a 30 anni tale quota scende al 40% (Fonte: EuSilc, 2008). Si tratta di un fenomeno noto, diffuso anche in altri contesti e legato sostanzialmente al ciclo di vita degli individui, per cui si tende a diventare proprietari dell’abitazione di residenza una volta accumulato il risparmio necessario e stabilizzate le scelte lavorative e familiari (cfr. Beer e Faulkner, 2011).

Ciò che invece non sembra abbastanza noto, almeno presso la pubblica opinione, è che un’eventuale abolizione del prelievo IMU, indicata come uno degli obiettivi prioritari dell’attuale Governo, andrebbe in realtà a vantaggio delle classi di età più avanzate, per le quali si verificano anche redditi disponibili mediamente più alti e minore accesso alle riduzioni di imposta (Ravagli e Sciclone, 2013). I giovani e le famiglie di recente formazione sono invece i principali beneficiari dei servizi pubblici (sociale, istruzione, trasporto) che si dovrebbero tagliare per compensare la riduzione del gettito (Boeri, 2011).

Più che abolire il prelievo sulla casa di residenza occorrerebbe dunque perfezionarne il disegno.

Fonte: elaborazione su dati Istat, Censimento

Altra modalità di prelievo sul patrimonio immobiliare che discrimina i più giovani, di solito più mobili sul territorio (e quindi più inclini a vendere e comprare casa), è quella che colpisce le transazioni, imposizione che nel nostro paese risulta insolitamente elevata (cfr. Andrews et al., 2011), mentre la deducibilità degli interessi sui mutui ipotecari, combinata con una congrua tassazione della proprietà, è in grado di agevolare i proprietari più giovani (di solito gravati da un mutuo), tenendo tuttavia conto del fatto che la posizione di proprietario è di solito associata a livelli di reddito più elevati rispetto a quella di affittuario (cfr. UE, 2012).

Infine, la coincidenza dell’introduzione dell’IMU con la crisi del mercato immobiliare ha prodotto un effetto inatteso, riportato recentemente dalla cronaca (La Repubblica, 13 giugno 2013): la riduzione dei canoni di affitto richiesti, poiché la tassazione della proprietà rende onerosa la mancata occupazione degli alloggi.

Tutto ciò a dimostrazione che una buona articolazione del prelievo fiscale sugli immobili può essere strumento di politica per la casa.

Sabrina Iommi, IRPET

Bibliografia

Andrews, D., Caldera Sánchez A., Johansson Å. (2011), Housing Markets and Structural Policies in OECD Countries, OECD Economics Department Working Papers, No. 836.

Beer A., Faulkner D (2011), Housing Transitions Through The Life Course: Aspirations, Needs and Policy, Bristol: the Policy Press.

Boeri T. (2011), La generazione dei poveri, La Repubblica 08/10.

Buoncompagni A., Momigliano S. (2013), Audizione nell’ambito dell’indagine conoscitiva sulla tassazione immobiliare, Roma: Senato della Repubblica, 13 giugno.

Iommi S. (2010), Can The Delayed Independence Of Young People In Southern Europe Be Explained By The Features Of Housing Policy? An Exploration Of The Issue In The Italian Context, Delft: Conference on Comparative Housing Research, 24-25 marzo.

Iommi S. (2011), The target efficiency problem in Italy’s housing policy. The case of Tuscany, Housing Studies, 26, 1, 41-67.

Poggio T. (2006), Proprietà della casa, disuguaglianze sociali e vincoli del sistema abitativo, in Rivista delle politiche sociali, 3, 27-40.

Ravagli L., Sciclone N. (2013), Giovani tra lavoro e welfare, in Ghezzi L., Perugi R. (a cura di), La situazione economica della Toscana. Consuntivo anno 2012. Previsioni 2013 – 2014, Firenze: IRPET-Unioncamere, 111-117.